Написать нам

Написать нам

Написать нам

Написать нам

С 1 апреля цену полисов ОСАГО для водителей начнут считать по обновленному коэффициенту КБМ. Аварийным автомобилистам придется платить больше, а дороже всего полис обойдется таксистам.

С 1 апреля 2022 года автомобилистов ждут изменения при расчете стоимости полисов ОСАГО: вина в ДТП будет стоить еще дороже, зато безаварийные водители могут рассчитывать на скидку.

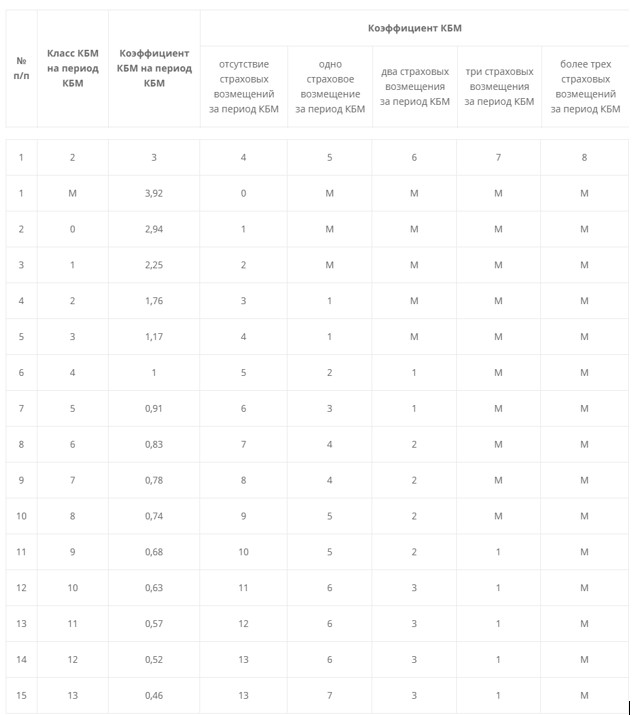

Дело в расширении границ КБМ — этот коэффициент зависит от того, попадал водитель в ДТП или нет. Чем он меньше, тем лучше: на него умножают базовую цену оформления ОСАГО для определения итоговой стоимости страховки. Как рассказали в Российском союзе автостраховщиков (РСА), минимальный КБМ для аккуратных водителей снизится с 0,5% до 0,46%. Аварийным же водителям придется платить больше: максимальный коэффициент, который применяется к автовладельцам, наиболее часто становящимся виновниками ДТП, составит 3,92 (был 2,45).

Согласно данным Российского союза автостраховщиков (РСА), по состоянию на 31 декабря максимальную скидку КБМ имели 10,1 млн водителей (26,4% от всех автовладельцев), а предыдущий, 12-й класс КБМ, был еще у 1,2 млн автовладельцев (3,1% водителей). Если они до 1 апреля не стали виновниками ДТП, то они получат максимальную скидку по ОСАГО в размере 54%. В 2021 году повышающие коэффициенты по ОСАГО в 2021 году получили 234,7 тысяч человек, что составляет 0,6% от всех автовладельцев. Максимальный повышающий коэффициент был у 6 587 человек.

«Уже больше трех лет средняя цена полиса ОСАГО держится примерно на одном и том же уровне и составляет около 5,5 тыс. руб. Сейчас, когда инфляция в связи с геополитическим кризисом резко выросла, средняя цена обязательной автогражданки по-прежнему неизменна, а для безаварийных водителей даже снизится», — пояснил руководитель РСА Игорь Юргенс.

Кому придется платить за ОСАГО больше, а кому — меньше

По оценкам РСА, цена полиса ОСАГО для безаварийного водителя, обладающего максимальной скидкой КБМ, станет меньше на 8% по сравнению с нынешней минимальной ценой. Как уточнили в пресс-службе ВСК, чтобы получить максимальную скидку необходимо в течение 10 лет ездить безаварийно.

Как в свою очередь объяснили Autonews.ru в пресс-службе ВСК, после изменений для водителей, у которых нет опыта вождения, цена ОСАГО станет дороже на 17%. А для водителей с небольшим стажем, к примеру один год, цена вырастет уже меньше — на 5%.

Согласно правилам расчета КБМ, коэффициент растет следующим образом: 1 ДТП — КБМ = 1,17 (был 1), 2 ДТП — КБМ = 2,25 (был 1,95), 3 ДТП — КБМ = 3,92 (был 2,45). Базовая стоимость ОСАГО умножается на этот и другие индивидуальные коэффициенты, которые связаны со стажем и регионам использования машины.

Напомним, что границы тарифного коридора по ОСАГО для были изменены в конце 2021 года. Для физических лиц тариф расширили на 10% как вверх, так и вниз. Диапазон тарифного коридора изменился с 2 471-5 436 руб. до 2 224-5 980 руб. Для такси тариф расширили на 30%: теперь это 2014-12 505 руб.

Можно на примерах посмотреть, что изменится в КБМ для конкретного водителя.

Водителю 18 лет и он только получил права. До изменения 1 апреля 2022 года его КБМ был бы следующим: 3 класс КБМ, коэффициент равен 1. На него и придется умножать итоговую сумму страховки. «На второй год вождения, если не было убытков, у него был бы 4 класс КБМ, это коэффициент 0,95», — привели пример расчетов в ВСК.

С 1 апреля 2022 года расчет для такого водителя следующий: в первый год у него будет 3-й класс КБМ, коэффициент = 1,17. На второй год вождения без убытков у этого водителя будет 4 класс КБМ, это коэффициент 1.

Сколько стоит ОСАГО для таксистов

По оценке эксперта в области отрасли такси и автора телеграм-канала «Омбудсмен такси» Антона Максимова, стоимость страховки ОСАГО для автомобилей такси после повышения максимального КБМ заметно вырастет.

До изменений, по оценкам эксперта, страховка ОСАГО для наиболее популярных моделей для работы в такси стоила 45-60 тыс. руб. В качестве примера Максимов привел расчеты по реальному полису на Skoda Octavia для работы в такси, зарегистрированную на юридическое лицо, который оформлен в августе 2021 года. При базовой ставке 9 619 руб. и КБМ 1 цена полиса составила 43 204 руб. По оценке эксперта, застраховать такую же модель на аналогичных условиях после 1 апреля 2022 года можно будет не менее, чем за 75 000 руб. А во многих случаях речь будет идти о сумме в 100 тысяч.

«Для такси действует собственный КБМ. Страховые компании для такси юрлиц ставят его максимальным. Мало того, сами страховщики крайне неохотно заключают договоры ОСАГО с таксистами. Потому, чтобы получить полис, собственники вынуждены платить еще и страховым брокерам порядка 3 тыс. руб. В РСА говорят, что такая высокая цена обусловлена тем, что такси в несколько раз чаще обычных автомобилей попадают в ДТП. Правда, там не уточняют, каков процент виноватых в ДТП водителей такси», — отметил Максимов.

«Сегодня за руль такси может сесть любой человек, включая приезжих из ряда зарубежных стран с «бумажным» стажем в три года. Такие водители неподготовлены к трафику в мегаполисе. Потому и происходит такое количество аварий. В статистику аварийности свою лепту вносят и агрегаторы, которые за пределами московского региона допускают возможность передавать заказы нелегалам», — считает Максимов.

В Департаменте транспорта Москвы ранее также признали, что цена полисов ОСАГО для таксистов оказывается слишком велика и предложили свои варианты решения. Ведомство обратилось в Правительство России с просьбой сделать возможной покупку полиса ОСАГО для такси на срок от 1 месяца.

«Сейчас, чтобы начать работу в такси, водитель или собственник автомобиля должны купить полис ОСАГО минимум на один год. Цена годового полиса доходит до 50 тысяч рублей, а иногда и выше. Часто такая сумма — слишком большая для таксиста или таксомоторной компании, в которой работает несколько сотен водителей: приходится брать дорогие кредиты и залезать в долги», — сказали в пресс-службе столичного Дептранса.

Там отметили, что спустя месяц работы таксист может продлить договор. При этом уже будет учитываться обновленный стаж и опыт вождения, который влияет на снижение стоимости.

В свою очередь, по просьбе Autonews.ru, расчеты по стоимости полиса ОСАГО для таксистов с учетом изменений произвел руководитель проекта разработки и развития продуктов по автострахованию «Абсолют Страхование» Алексей Тюрников.

Для начала он рассчитал цену ОСАГО для среднестатистического безаварийного таксиста со стажем 10 лет и возрастом 40 лет на автомобиле с мотором мощностью 123 л.с.: 12 505 руб. х 1,8 (территория использования — Москва) х 0,78 (КБМ) х 0,93 (КВС — возраст и стаж) х 1,4 (КМ — мощность мотора) = 22 859,24 руб.

Расчет по такому же клиенту, который успел за прошлый период стать виновником трех и более ДТП с КБМ 3,92 составил уже 114 882,33 руб.

«Но это нереальная стоимость полиса. Дело в том, что такие водители как правило «теряют» свою страховую историю. Либо заключают договор без ограничений по количеству допущенных к управлению лиц — то есть открытый полис ОСАГО», — отметил Тюрников.

Как в свою очередь представитель финансового сервиса Банки.ру Александр Макаров добавил, что при определении КБМ для таксистов возникают сложности, когда владелец автомобиля — юридическое лицо. Например, для физического лица с 1 апреля 2022 года КБМ при неограниченном списке водителей будет равен 1,55. А вот когда владелец юридическое лицо, то КБМ определяется как среднеарифметическое КБМ по всем транспортным средствам, которыми оно владеет.

По расчетам Александра Макарова, если страховщик решит предоставить для таксиста базовый тариф в 2 014 руб., то для водителей на Hyundai Solaris полис будет стоит 14 339,84 руб. (при условии вписанных в ОСАГО 2-3 человек со стажем в 10 лет без аварий). Но, как признал Макаров, страховщики выбирают более дорогие базовые тарифы, поскольку у такси выше риск попасть в аварию. В таком случае, при базовом тарифе 12 505 руб. аналогичная страховка будет стоить 89 036,60 руб.

Что касается перспективы появления месячных ОСАГО для таксистов, то, по оценке Алексея Тюрникова из «Абсолют Страхования», даже если такой вариант будет законодательно согласован, то размер страховой премии станет определяться не пропорционально 1/12 от премии за год.

«Вероятно будет предложена пропорция 40% за 1 месяц от премии за годовой договор. Сейчас минимальный период использования установлен три месяца, а премия при этом рассчитывается с коэффициентом 0,5 от годовой страховой премии», — уточнил эксперт.

В статье использованы материалы различных интернет-сайтов и информационных агентств, которым мы приносим глубокую благодарность.

Ваша заявка успешно

отправлена !