Сборы Группы в прошедшем году росли темпами выше рынка и достигли рекордной отметки в 204,9 млрд. р., что на 22,8% выше, чем годом ранее, сообщила пресс-служба страховщика.

Объём выплат по итогам года вырос на 16,7% до 98,7 млрд р.

В 2020 г. Группа показала наивысший прирост доли рынка среди крупнейших игроков — до 13% с 11,2% годом ранее — и заняла второе место по сборам, согласно данным ЦБ РФ.

«АльфаСтрахование» показала высокие результаты и подтвердила лидерские позиции в ключевых видах страхования: заняла второе место по сборам на рынке ОСАГО, усилила позиции на рынке каско, поднявшись с четвертого на третье место по сборам, и укрепила свое лидерство в корпоративном страховании. Кроме того, Группа нарастила долю рынка в космическом страховании до 17%, приняв участие в состраховании семи из девяти состоявшихся космических запусков, отмечено в релизе.

В числе ярких событий Группы в 2020 г. — увеличение уставного капитала до 15 млрд р., укрепление позиций на рынке Сибири благодаря интеграции бизнеса страховой компании «Надежда», а также запуск новых продуктов и сервисов: первого на страховом рынке кэшбэка по каско реальными деньгами, линейки продуктов страхования от актуальных рисков, связанных с COVID-19, модернизация программ по управлению здоровьем персонала.

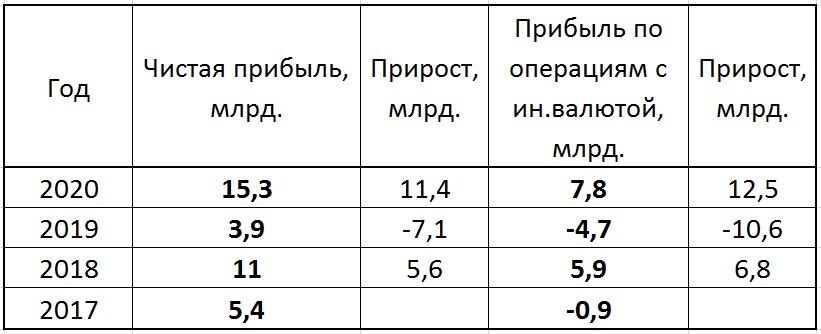

Капитал Группы «АльфаСтрахование» на конец года увеличился на 46,5% — до 47 млрд р. Активы достигли 341,3 млрд р., продемонстрировав рост на 22%.

«2020 г. был годом серьёзных испытаний, но результаты рынка и нашей Группы доказывают, что мы с ними успешно справились. В очередной раз страховой рынок прошел кризис успешнее, чем многие другие отрасли экономики. И это позитивный сигнал, который говорит о том, что страховая защита не входит в перечень расходов, от которых люди отказываются в кризис в первую очередь», — прокомментировал генеральный директор «АльфаСтрахования» Владимир Скворцов. — Мы восприняли ситуацию с COVID-19 как вызов, когда нужно мобилизовать силы и быстро реагировать на изменения, не теряя при этом эффективности своей работы. Это позволило нам достичь высоких финансовых результатов и получить подтверждение своей надежности от ведущих рейтинговых агентств. Высокий результат Группы по прибыли — это совокупность нескольких факторов: слаженная работа команды, в том числе, по совершенствованию скоринга в различных видах страхования и индивидуализации тарифов в ОСАГО, а также высокий инвестиционный доход на фоне роста курса доллара и сокращение убыточности».

Группа «АльфаСтрахование» — крупнейшая частная российская страховая группа с универсальным портфелем страховых услуг, объединяющая АО «АльфаСтрахование», ООО «АльфаСтрахование-Жизнь», ООО «АльфаСтрахование-ОМС», ООО «Медицина АльфаСтрахования» и входит в состав финансово-промышленного консорциума «Альфа-Групп». Услугами «АльфаСтрахование» пользуются более 31 млн человек и свыше 106 тыс. предприятий. Региональная сеть насчитывает 270 филиалов и отделений по всей стране.»