Написать нам

Написать нам

Написать нам

Написать нам

Банк России выпустил информационно-аналитической обзор по результатам закончившегося 2020 года. Это весьма объемный документ, и мы решили его сократить, а также добавить сравнительные данные по РЕСО-Гарантия – чтобы показать, как вели себя показатели компании относительно рынка. Отдельное СПАСИБО директору Института социально-экономических исследований Финансового университета при Правительстве РФ Алексею Зубцу, на материалы которого мы также опирались.

Потратьте 15 минут на чтение этого материала – и вы получите не только достаточно ясное представление о том, что представлял собой страховой рынок России в 2020 году, но и ознакомитесь с экспресс-прогнозом Банка России на 2021 год.

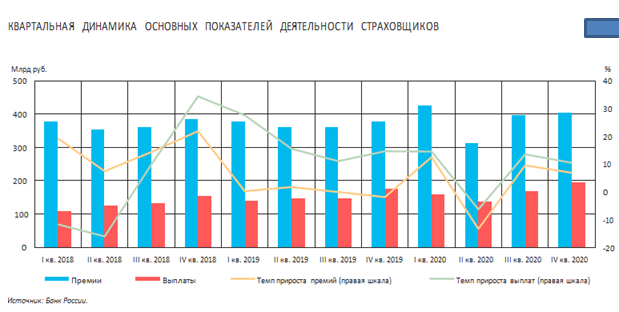

Страховые взносы в 2020 г. выросли на 4,1% (0% в 2019 г.). Российский страховой рынок вырос в 2020 году, несмотря на снижение экономической активности, вызванное пандемией. Объем страховых премий превысил 1,5 трлн руб. (1,45% ВВП). Динамика внутри года была неравномерной из-за сильной волатильности макроэкономических показателей. Во II квартале 2020 г., когда действовали наиболее сильные ограничительные меры из-за ухудшения эпидемической ситуации, наблюдалось временное сокращение объемов собранных премий. Однако в III квартале, по мере снятия ограничительных мер, рост практически вернулся к уровню I квартала, после чего немного замедлился в IV квартале.

Сборы РЕСО-Гарантия выросли в 2,6 раз больше рынка: +10,58% к 2019 г. Этому, в частности, способствовал рост агентской сети компании на +12%. Это максимальный рост среди компаний non-life в ТОП-15!

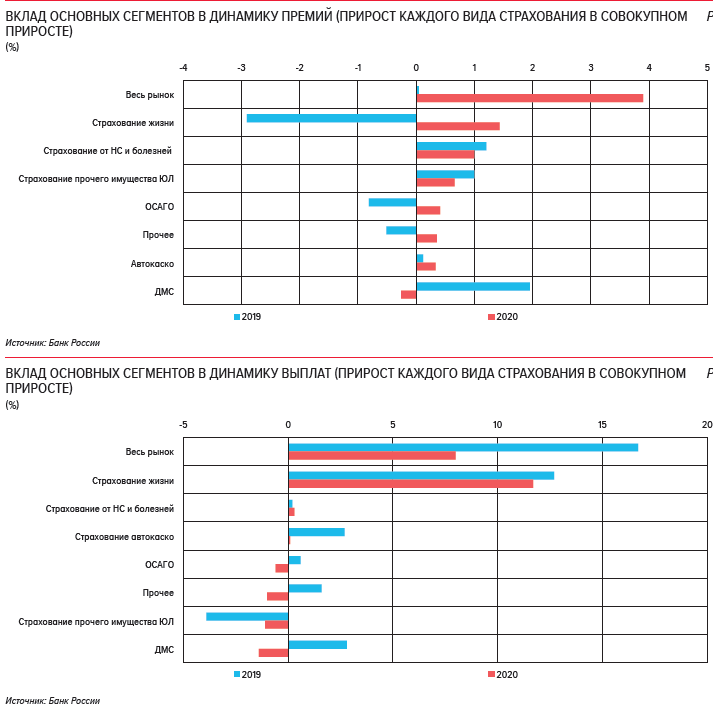

Основной вклад в рост по итогам года внесли накопительное страхование жизни (НСЖ) и кредитное страхование (страхование от НС и Б), поддержку которому оказало смягчение кредитно-денежной политики ЦБ (снижение процентных ставок), а также запуск льготных программ ипотечного кредитования.

При этом стагнация рынка в 2019 г. (нулевой рост к 2018) объясняется в основном снижением взносов по инвестиционному страхованию жизни (ИСЖ) в связи с охлаждением рынка, вызванным ростом информированности граждан об особенностях продуктов страхования жизни (следствие борьбы Центробанка с навязыванием услуги – мисселингом). Кроме того, доходность по завершившимся полисам ИСЖ в целом не оправдала ожидания страхователей, что не способствовало перезаключению ими договоров страхования на новый срок.

По итогам 2020 г. выплаты по договорам страхования увеличились на 8,1%, до 659,3 млрд. руб. Минимум выплат был зафиксирован во II квартале: их объем тогда уменьшился на 6% (к аналогичному периоду 2019 года) из-за снижения активности во всех основных сферах деятельности, уменьшения числа автомобильных поездок, что способствовало сокращению числа страховых случаев. Основной вклад в рост выплат в 2020 г. оказало увеличение выплат по завершившимся полисам инвестиционного страхования жизни (ИСЖ). Рост выплат также поддерживало ослабление рубля, которое спровоцировало увеличение средней выплаты в отдельных сегментах страхового рынка, где наблюдается зависимость от курсовой динамики (в первую очередь в автостраховании из-за роста цен на комплектующие).

Основные виды страхования, внесшие вклад в положительную динамику сборов РЕСО-Гарантия в 2020, отличаются от среднерыночных: это прежде всего ОСАГО (+21%!), ДМС (+14%), КАСКО (+7%) и ИЮЛ (+6%). Сборы ОСЖ РЕСО-Гарантия показали, наоборот, падение — впрочем, РЕСО традиционно не ставит на «жизнь»: ОСЖ РЕСО-Гарантия – небольшая компания, занимающая всего лишь 80-е место по сборам. Стоит отдельно остановиться на этом моменте: то, что РЕСО-Гарантия практически не участвует в страховании жизни, оставаясь при этом среди лидеров ВСЕГОстрахового рынка (включая компании, страхующие жизнь), говорит о высокой устойчивости бизнеса, которую обеспечивает, конечно, агентская сеть, а не «банки-партнеры», продающие 90% «жизни» за заоблачные комиссии. Агенты же традиционно сосредоточены на других видах (см. выше). Между тем именно «жизнь» то тащит весь рынок вперед, как было в 2018 и отчасти в 2020, то полностью останавливает его, как было в 2019. РЕСО в этих качелях не участвует, демонстрируя пр этом рекордные показатели роста.

В 2020 г. прибыль российского страхового рынка незначительно выросла и составила 247,5 млрд рублей. Рост прибыли был связан с увеличением доходов от инвестиционной деятельности (за счет переоценки валютных активов). При этом результаты от страховой деятельности снизились.

И тут РЕСО «впереди планеты всей» — компания поставила очередной рекорд по прибыли, оставив рынок далеко позади. Правда, мы располагаем данными за 1 полугодие 2020, отмеченное как падением сбором, так и снижением выплат (пандемия), но нет оснований думать, что годовые результаты сильно ухудшились. Итак – за первые 6 месяцев РЕСО-Гарантия умудрилась заработать 19, 2 млрд. рублей чистой прибыли, это в 3,2 раза (!!!) больше, чем за аналогичный период 2019 года. По размеру заработанной прибыли компания уступила только СОГАЗу. Браво!

Несмотря на то, что 2020 год оказался непростым для экономики, в том числе и для страхового рынка, можно отметить некоторые положительные последствия экономического шока для среднесрочного развития отрасли. В частности, речь идет об ускорении цифровизации рынка. Кроме развития электронных продаж (в том числе с расширением возможности предстрахового осмотра имущества с использованием мобильных приложений), ожидается также развитие сервисов удаленного урегулирования убытков и телемедицины. Возможно увеличение популярности страховых продуктов, подразумевающих оплату страховой защиты пропорционально времени ее использования или на определенный срок (месяц, квартал, страхование имущества на время отпуска и т.д.). Это может повысить индивидуализацию тарифов и привлечь новых клиентов на страховой рынок.

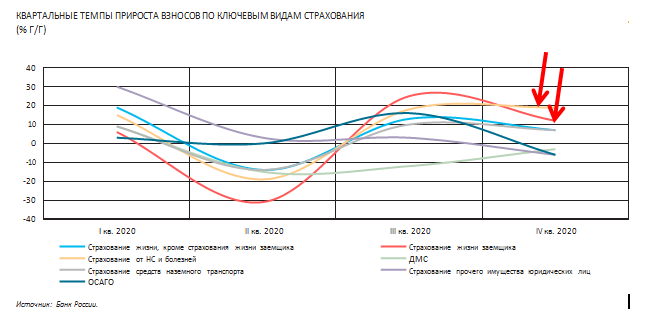

В 2020 году страхование жизни перешло к росту после падения операций в 2019 году. Рынок страхования жизни вырос на 5,2%. Рост страхования жизни достигнут в основном за счет роста накопительного страхования жизни. Объем взносов по НСЖ увеличился на 25%, до 136,9 млрд рублей. Сборы по инвестиционному страхованию жизни, напротив, сократились на 7,4% до 182,9 млрд. рублей.

Таким образом, в 2020 году рынок страхования жизни вновь вернулся к росту после снижения сборов годом ранее. Среди основных причин изменения тренда – активное продвижение страховыми компаниями продуктов по накопительному страхованию жизни НСЖ на фоне снижения ставок по депозитам и поиска населением альтернативных и потенциально более доходных инвестиционных инструментов. Активное продвижение продуктов НСЖ помогло компенсировать спад в сегменте ИСЖ.

При этом отдельные страховщики переориентировались на продажи программ НСЖ, которые по своим характеристикам практически не отличаются от программ ИСЖ. Так, значительная часть договоров НСЖ приходится на полисы с единовременными взносами и продолжительностью действия от 3 до 10 лет. Нет предела человеческой хитрости, когда очень хочется заработать…

Сокращение в сегменте инвестиционного страхования жизни может продолжиться в силу того, что в начале 2021 года регулятор рекомендовал не продавать гражданам без специальных знаний отдельные сложные для понимания продукты ИСЖ и НСЖ. Страховщики жизни обязаны раскрывать клиентам детальную информацию о продуктах страхования жизни, например, указывать перечень активов, от стоимости (динамики стоимости) которых зависят размер дохода выгодоприобретателя, порядок расчета и выплаты гарантированного и инвестиционного дохода, порядок расчета выкупной суммы и ее размер в случае досрочного расторжения договора и прочее.

В результате этого объем взносов по НСЖ увеличился на 25%, до 136,9 млрд рублей, а величина взносов по ИСЖ сократилась на 7,4%, до 182,9 млрд рублей. В определенной степени спад интереса к ИСЖ объясняется невысокой реализованной доходностью по завершившимся договорам, которая в целом не опережала размер ставок по депозитам и в отдельных случаях была ниже инфляции. Так, по данным Банка России средняя доходность по трехлетним полисам ИСЖ, завершившимся в 2020 году, составила 4,7%, что ниже средней доходности по депозитам, заключенным в 2017 году на срок от 1 до 3 лет (7%). Средняя доходность по пятилетним полисам ИСЖ, завершившимся в 2020 году, оказалась еще ниже – 3,1%. При этом средневзвешенные ставки по банковским депозитам физических лиц, заключенным за 2015 г. на срок более 3 лет составили 8,1%.

Драйвером роста долгосрочного страхования жизни также является его активное продвижение банками, которое объясняется их стремлением диверсифицировать источники доходов на фоне снижения доходов в условиях низких процентных ставок. Банки активно предлагают своим клиентам приобрести комплексные продукты по вкладам в пакете со страховыми продуктами. С другой стороны, такая практика вызывает конфликты с клиентами. По данным Банка России, почти три четверти жалоб, поступивших в Банк России по тематике мисселинга за 2020 год, приходится на вопросы реализации продуктов ИСЖ и НСЖ. Жалобы связаны с введением потребителей в заблуждение по поводу особенностей таких продуктов.

В 2020 г. продолжился рост совокупных страховых выплат по страхованию жизни – на 48,5%, до 158,3 млрд рублей. Почти весь прирост обеспечили страховые выплаты по ИСЖ, что связано с массовым завершением заключенных ранее договоров страхования. По мере окончания действия полисов, открывавшихся в период бума рынка ИСЖ, объемы выплат в этом сегменте будет снижаться.

Как уже было указано, выплаты/сборы по страхованию жизни – это локомотив рынка последних лет, который ездит то вперед, то назадJ Хорошо, что РЕСО не подцеплено к этому локомотиву…

Еще одной важной причиной восстановления рынка страхования жизни стало оживление спроса на кредиты со стороны населения, что вызвало увеличение спроса на страхование жизни заемщиков. Рост объемов кредитования физических лиц в 2020 г. продолжился, несмотря на снижение доходов населения. Этому способствовал запуск программы льготной ипотеки под 6,5% (в целом объем предоставленных кредитов за 2020 г. увеличился на 10,9% к аналогичному периоду 2019 года, ипотечных кредитов – на 50,8% к тому же периоду годом ранее). По итогам 2020 г. объем взносов по страхованию жизни заемщиков составил 94,5 млрд рублей.

Рост рискового страхования жизни и страхования здоровья в 2020 г. в основном был связан со страхованием заемщиков банков. Рост объемов кредитования физических лиц в 2020 г. продолжился, несмотря на снижение доходов населения. Этому способствовало смягчение денежно-кредитной политики, а также запуск программы льготной ипотеки под 6,5% (в целом объем предоставленных кредитов за 2020 г. увеличился на 10,9% г/г, ипотечных кредитов – на 50,8% г/г).

По итогам 2020 г. объем взносов по страхованию жизни заемщиков составил 94,5 млрд руб., по страхованию от несчастных случаев и болезней (большая часть которого приходится на страхование жизни и здоровья заемщиков) – 202,4 млрд рублей. Вместе с тем темпы прироста взносов по страхованию жизни заемщиков снизились (г/г), что во многом вызвано резким сокращением рынка в II квартале 2020 года. Оно произошло вслед за снижением кредитования физических лиц в связи с экономическими последствиями распространения коронавируса, сокращением уровня одобрения кредитных заявок банками (в первую очередь в сегментах автокредитования и ипотечного кредитования), в том числе за счет снижения доходов заемщиков. Возобновление роста объемов кредитования физических лиц с III квартала 2020 г. привели к восстановлению роста рынка страхования жизни и здоровья заемщиков.

РЕСО здесь показало общую тенденцию небольшого снижения: по результатам года сборы по НС и Б снизились на 4,7%, однако это можно рассматривать и как «откат» после взрывного роста в 2019 году, когда сборы (к 2018) выросли сразу на 175%!

Позитивное влияние на размеры рынка страхования от несчастных случаев и болезней оказало появление полисов, покрывающих риски, связанные с заболеванием коронавирусом и его последствиями. Такие полисы приобретают как некоторые работодатели для своих сотрудников, так и граждане самостоятельно. Также появились полисы от заболевания коронавирусом на борту самолета или в поездке, которые авиакомпании предлагают приобрести своим клиентам вместе с билетами или при регистрации на рейс.

Итоги 2020 года рынка добровольного медицинского страхования (ДМС) в России

С другой стороны, снижение экономической активности и доходов населения и компаний наиболее негативное влияние среди ключевых сегментов российского страхового рынка оказали на рынок ДМС.

После быстрого роста в 2019 году (на 19%) по итогам прошедшего года размер совокупных страховых премий сократился на 2%, до 177,1 млрд рублей. В первую очередь это было вызвано снижением спроса на программы медицинского страхования со стороны физических лиц и компаний в связи с экономическим кризисом. Свой вклад в снижение взносов по ДМС внесло сокращение сегмента медицинского страхования трудовых мигрантов, число которых в России снизилось, и практически полное сворачивание сегмента страхования выезжающих за рубеж из-за закрытия границ.

Количество договоров ДМС, заключенных с физическими лицами, в 2020 г. снизилось на 42,6%, в корпоративном сегменте сокращение составило 7,7%.

Выплаты по договорам ДМС в 2020 г. снизились на 6,3%, до 118,6 млрд рублей. Снижение объемов выплат, несмотря на увеличение числа урегулированных убытков, произошло за счет снижения средней страховой выплаты до 2,6 тыс. рублей. При этом за счет состоятельных россиян, сохранивших полисы ДМС, а также крупных корпоративных страхователей по итогам 2020 года средняя страховая премия по ДМС увеличилась более чем на половину, до 16,5 тыс. рублей, а в сегменте юридических лиц – на 17%, до 62,1 тыс. рублей.

У РЕСО-Гарантия совершенно другие показатели. Самое главное — рост сбора премий по ДМС составил +14% (!) при среднерыночном -2%. Количество вновьзаключенных договоров (всех), снизилось на 36%, что несколько лучше рынка.

Объем взносов по страхованию автокаско в 2020 году увеличился за счет роста числа заключенных договоров. Этому способствовало снижение стоимости автострахования по мере распространения франшиз и внедрения системы скидок страховщиками на фоне снижения аварийности. С другой стороны, увеличение стоимости ремонта иностранных автомобилей вслед за ослаблением рубля, а также изменение стоимости запчастей в справочнике ОСАГО привели к росту средних выплат в автостраховании.

Прирост взносов по страхованию средств наземного транспорта составил в 2020 г. 3,1%. При этом негативное влияние на динамику рынка оказали отрицательные результаты апреля-июня 2020 г. – периода резкого сокращения продаж новых автомобилей (-44% к аналогичному периоду предыдущего года) и выданных автокредитов (-42,4%). В целом за 2020 г. число продаж новых автомашин в России сократилось на 9,1%, а количество выданных автокредитов снизилось на 5,9%.

Вместе с тем в 2020 году число заключенных договоров росло более высокими темпами, чем взносы. Наибольшее увеличение числа договоров произошло в III квартале на фоне всплеска автокредитования и реализации отложенного спроса после снятия ограничительных мер, действовавших во II квартале.

Существенную поддержку рынку оказывает продолжающееся снижение стоимости автострахования, которое происходит за счет роста популярности франшиз и программ с усеченным набором рисков. Кроме того, в 2020 году страховщики предлагали низкоубыточным клиентам воспользоваться гибкими системами скидок. Все эти меры стимулировали перезаключение договоров, что позволило рынку вырасти, даже несмотря на снижение числа продаж новых автомобилей. Средняя страховая премия в 2020 году снизилась до 33,5 тыс. руб. (-1,6 тыс. руб. за год), минимальное значение в течение года наблюдалось в апреле-июне (26,5 тыс. руб.).

К концу года средняя страховая премия по КАСКО резко возросла, что может говорить об увеличении доли договоров по кредитным автомобилям, усеченные программы по которым, как правило, не оформляются, росте стоимости автотранспорта в связи с ослаблением рубля, а также прекращении акций страховщиков, действовавших в период самоизоляции.

Темпы прироста выплат по страхованию средств наземного транспорта в 2020 г. резко снизились (до 0,8% – с 16,7% за 2019 г.) за счет сокращения выплат по итогам II квартала 2020 года. Такая динамика объясняется снижением числа аварий в период действия ограничительных мер и режима самоизоляции, когда количество автомобилистов на дорогах было минимальным. Вместе с тем, несмотря на снижение числа страховых случаев, объем выплат не сократился. Это связано с увеличением средней страховой выплаты до 108,6 тыс. руб. (+7,6 тыс. руб. за год). Влияние на рост средней выплаты оказало увеличение стоимости автозапчастей импортных автомобилей в связи с ослаблением рубля.

В целом за 2020 г. число продаж новых автомобилей в России сократилось на 9,1%, а количество выданных автокредитов снизилось на 5,9%. Вместе с тем в 2020 г. число заключенных договоров росло более высокими темпами, чем взносы. Наибольшее увеличение числа договоров произошло в III квартале на фоне всплеска автокредитования в ожидании дальнейшего повышения стоимости автомобилей и реализации отложенного спроса после снятия значительной части ограничительных мер, действовавших в II квартале. Существенную поддержку рынку оказывает продолжающееся снижение стоимости автострахования, которое происходит за счет роста популярности франшиз и программ с усеченным набором рисков. Кроме того, в условиях снизившихся доходов населения, а также в связи с сокращением числа страховых случаев (в том числе из-за временного уменьшения частоты пользования автотранспортом в период действия ограничительных мер) страховщики предлагали низкоубыточным клиентам воспользоваться гибкими системами скидок. Все эти меры стимулировали перезаключение договоров, что позволило рынку вырасти, даже несмотря на снижение числа продаж новых автомобилей. Средняя страховая премия в 2020 г. снизилась до 33,5 тыс. руб. (-1,6 тыс. руб. за год), минимальное значение в течение года наблюдалось в апреле-июне (26,5 тыс. руб.). К концу года средняя страховая премия по автокаско резко возросла, что может говорить об увеличении доли договоров по кредитным автомобилям, усеченные программы по которым, как правило, не оформляются, росте стоимости автотранспорта в связи с ослаблением рубля, а также прекращении акций страховщиков, действовавших в период самоизоляции.

Объем взносов по автострахованию в 2021 г. будет зависеть от динамики продаж новых автомобилей и динамики доходов населения. АВТОСТАТ в базовом сценарии ожидает падения рынка на 4%, в оптимистичном – роста на 5%. АЕБ прогнозирует увеличение продаж новых автомобилей на 2,1%. Реализация того или иного сценария во многом будет зависеть от курса рубля. Поддержку рынку окажет продление программ льготного автокредитования до конца 2023 года. Однако в условиях снизившихся доходов населения и роста стоимости автомобилей растет средний срок владения (по данным АВТОСТАТа, средний срок владения автомобилем в 2020 г. вырос на 2,2%, до 4,8 года), что может ограничивать продажи новых автомобилей.

РЕСО-Гарантия по ключевому для себя виду опять впереди рынка. Годовой прирост сбора премий по КАСКО составил +7,5%, причем в «критический» 2й квартал, когда рынок ушел «в минус», сбор премий относительно 2-2019 остался практически на том же уровне.

Ситуация на рынке ОСАГО в 2020 г. была достаточно стабильной. Темпы прироста взносов составили 3,0% (-5,3% по итогам 2019 года), совокупный объем собранных премий – 220,3 млрд рублей. Рынок также поддержал рост числа заключенных договоров. Средняя страховая премия по итогам 2020 г. (5,5 тыс. руб.) в целом незначительно превышала показатель 2019 года.

По итогам 2020 г. средняя выплата по ОСАГО выросла на 6,7%, что также связано с увеличением стоимости ремонта иностранных автомобилей и изменением стоимости запчастей. Несмотря на заметный рост средней выплаты, совокупные выплаты по договорам ОСАГО сократились (на 2,5%, до 137,6 млрд руб.). Это было связано со снижением количества урегулированных страховых случаев на фоне сокращения числа аварий на дорогах в связи с действием ограничительных мер.

В 2020 г. количество жалоб, поступивших в Банк России в связи с ОСАГО, снизилось на 24,2% по сравнению с 2019 годом. При этом жалобы на этот сегмент по-прежнему составляют основной объем жалоб на страховщиков. Снизился и объем жалоб на неправильное применение коэффициента бонус-малус, которые, однако, составляют более половины обращений по тематике ОСАГО.

РЕСО-Гарантия – лидер всего рынка по ОСАГО и в 2020 вело себя как и подобает лидеру – прирост сразу на +21%! (против +3% по рынку в целом). Такие показатели может обсепечить только развитая, растущая и эффективно функционирующая агентская сеть.

Сокращение ВВП в 2020 г. не оказало существенного влияния на сегмент страхования прочего имущества юридических лиц. Совокупные страховые взносы достигли 114 млрд рублей. Несмотря на замедление, рост по итогам года (+10%) оказался максимальным среди основных сегментов страхового рынка без учета страхования жизни. Однако, надо отметить, что в основном рост обеспечен госкомпаниями СОГАЗ+ВТБ, увеличившими сборы сразу на 7 млрд. руб., что составило 70% прироста всего рынка.

Рынок страхования прочего имущества юридических лиц (т.н. «огневое» страхование) поддержало укрупнение контрактов: средняя страховая премия за год увеличилась на 18,5%, а количество заключенныхдоговоров снизилось на 6,9%. Поддержку рынку в будущем окажет также возврат в сметную стоимость строительных объектов расходов на страхование, которые были исключены из нее в 2014 году. Это изменение будет способствовать восстановлению объемов рынка страхования строительно-монтажных рисков.

РЕСО показало рост на +6%, что само по себе является приемлемым результатом, тем более после 16%-го роста в 2019/2018

Рост взносов в страховании прочего имущества физических лиц (+10,9% в 2019 г.) сменился его стабилизацией в 2020 г. (-0,3%). В 2021 г. негативное влияние на объем взносов в этом виде страхования будет оказывать отказ от реализации московской программы страхования жилья, по которой застраховано около половины столичных квартир.

Популярность программы была связана с тем, что правительство Москвы софинансировало оплату убытков при наступлении страхового случая (от 5 до 15% в зависимости от выбранной величины страховой стоимости жилого помещения), а также с удобством ее заключения –страховой взнос можно было осуществить в том числе по платежным документам на оплату ЖКХ.

Здесь показатель РЕСО-Гарантия значительно слабее рынка – уменьшение сборов на -16%, однако это можно рассматривать как «откат» после взрывного роста в 2019/2018: +138% !

Объем страхования финансовых рисков продолжил падение предыдущего года и снизился на 9%. Этому в том числе способствовало резкое сокращение туристических поездок за рубеж и последовавшее за этим падение рынка страхования выезжающих за рубеж (такие полисы включают в себя среди прочего и защиту от финансовых потерь). Объемы страхования грузов снизились на 8% в 2020 г. (+5,3% годом ранее) вслед за снижением грузооборота

По этому виду РЕСО, напротив, продемонстрировало заметный рост +7%, причем за 3 последних года общий рост сборов составил +37% ! Один из наиболее уверенно растущих неосновных видов страхования в РЕСО.

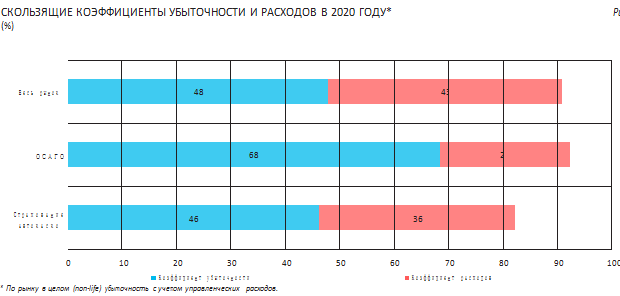

Убыточность российских страховщиков в 2020 году оставалась стабильной. Комбинированный коэффициент убыточности за год практически не изменился и составил 90%. При этом изменилась структура показателя. Коэффициент убыточности снизился на 1 п.п., до 48%, за счет более высоких темпов прироста заработанных страховых премий по сравнению с темпами прироста состоявшихся убытков. Этому в том числе способствовало снижение убыточности в период самоизоляции.

Коэффициент расходов, напротив, вырос на сопоставимую величину – до 43%. Это максимальное годовое значение за весь период наблюдения.

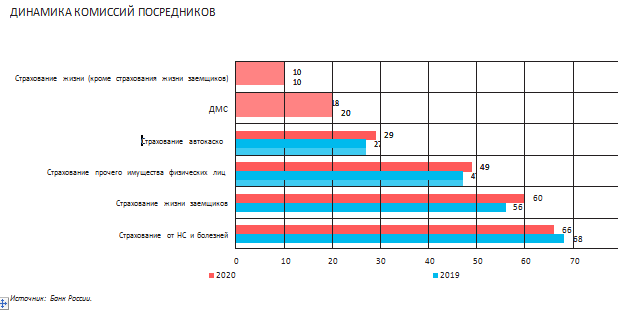

Вознаграждения страховых посредников составляют более половины совокупной величины расходов (расходов на ведение дела, общих и административных расходов) российских страховщиков.

В целом по рынку величина комиссионного вознаграждения посредников от взносов, полученных при их участии, в 2020 году составила 30% (+0,5 п.п. за год). Наибольший объем комиссии приходится на кредитное страхование (т.е. комиссии забирают банки) – страхование от несчастных случаев и болезней (основной объем премий в этом виде страхования приходится на страхование заемщиков) и страхование жизни заемщиков. В совокупности эти два вида страхования обеспечивают чуть более половины суммарного объема вознаграждений посредников. Еще почти четверть комиссии приходится на автокаско и страхование прочего имущества физических лиц.

Доля комиссионного вознаграждения по кредитному страхованию превышает 50% взносов, полученных при участии посредников (66% в страховании от несчастных случаев и болезней и 60% в страховании жизни заемщиков), по прочему страхованию имущества физических лиц она составляет 49%, по автокаско – 29%.

При этом посредники остаются основным каналом продаж страховых продуктов: на долю страховых взносов, полученных при их участии, в 2020 г. пришлось три четверти совокупной величины. Из них более половины взносов приходится на кредитные организации, которые в качестве комиссии получают около трети собранных взносов. Высокие комиссии посредникам позволяют страховщикам нарастить взносы в прибыльных видах страхования. Так, комбинированный коэффициент убыточности по страхованию от несчастных случаев и болезней по итогам 2020 г. составил 72,2%, коэффициент убыточности (без учета расходов на ведение дела) был равен 23,3%; по автокаско – 81,8 и 46,0% соответственно. Значение комбинированного коэффициента убыточности ниже 100% свидетельствует о том, что страховщики получают прибыль по этому виду страхования даже с учетом высоких комиссий посредников. При этом объемы получаемых взносов и прибыли страховщиков во многом зависят от конъюнктуры рынка кредитования. Это вносит элемент нестабильности поступления взносов и прибыли страховщиков в долгосрочной перспективе. В условиях вероятного замедления инвестиционных доходов работа страховщиков по снижению доли расходов на ведение дела в целом и снижению комиссионного вознаграждения в частности может обеспечить стабильность их финансового положения в долгосрочной перспективе.

Доля премий, полученных страховщиками через интернет, остается стабильно-низкой – всего 5% сборов рынка. Основной объем взносов, полученных страховщиками онлайн, приходится на ОСАГО. Вместе с тем доля взносов ОСАГО, полученных через интернет, так и не превысила 30%, даже несмотря на период самоизоляции, действовавший в 2020 году.

Динамика российского страхового рынка в 2021 г. во многом будет зависеть от следующих факторов:

1.адаптации продуктов страхования жизни под возможные новые условия осуществления страховщиками ИСЖ и НСЖ, сформулированные ЦБ. В случае снижения заинтересованности страховщиков в реализации обновленных продуктов вероятно сокращение объемов взносов как по ИСЖ, так и по НСЖ;

2.динамики ставок по депозитам, а также возможной реакции вкладчиков на налогообложение процентного дохода с депозитов, превышающих 1 млн руб., и поиск населением альтернативных вариантов инвестирования средств. При этом привлекательность страхования жизни в качестве такого инструмента во многом будет зависеть от работы страховщиков по повышению доходности и формированию рисковой составляющей, отвечающей интересам клиентов;

3.динамики кредитования населения. По прогнозам Банка России, темпы прироста кредитования населения в 2021 г. немного ускорятся, что будет способствовать росту взносов по страхованию заемщиков;

4.динамики продаж новых автомобилей, которая во многом будет зависеть от динамики доходов населения. По базовому прогнозу АВТОСТАТа, объем рынка новых автомобилей по итогам 2021 г. сократится на 5–6%, АЕБ прогнозирует увеличение продаж новых автомобилей на 2,1%;

5.темпов восстановления доходов населения и МСП, которые в 2019 г. начали активно предъявлять спрос на добровольное медицинское страхование (ДМС). В 2020 г. эта тенденция прервалась в связи с оптимизацией расходов и уходом части компаний с рынка. Поддержать сегмент ДМС может возросшее внимание населения к своему здоровью и расширение технологических возможностей для получения дистанционных врачебных консультаций.

Ваша заявка успешно

отправлена !