Написать нам

Написать нам

Написать нам

Написать нам

Ну что же, можно подвести предварительные итоги по 1 полугодию 2020 г. Они крайне характерны, т.к. 1) 2 страховых компании очевидно ушли в отрыв от остальных 2) прошедшие 6 месяцев включили в себя «коронавирусный кошмар».

Мы рассмотрим 6 лидеров — государственные СОГАЗ и Росгосстрах и частные РЕСО, Ингос, Альфу и ВСК. До сих пор СОГАЗ мы практически не затрагивали, хот это крупнейшая компания на российском страховом рынке. Причина — скажем так привилегированные условия, в которых находится этот «новый Госстрах»: ему достаются все самые сладкие куски государственных активов (или активов, аффилированных с государством). Результат закономерен: показатели этот компании — сладкий сон любого собственника страховщика, чего стоит хотя уровень выплат в 17 (семнадцать) % за 1 кв. 2020 при среднерыночном 50% и т.д. и т.п.

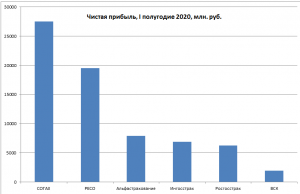

Поэтому, до сих пор не имело практического смысла сравнивать СОГАЗ с кем-нибудь еще — победитель с разгромным счетом известен заранее. Но, по результатам 1 полугодия 2020 одна компания впервые смогла приблизиться к этому гиганту по главному, наверное, показателю — прибыли. И это — РЕСО-Гарантия (и как, черт возьми, это все-таки приятно)! Внимательно смотрим на диаграмму ниже:

Сразу оговоримся, что точные данные по прибыли по СОГАЗу и ВСК (ну не хотят компании вовремя выкладывать свою отчетность на сайты, ленятся, а скорее скрывают данные от клиентов), и по этим компании мы пока вынуждены пользоваться ориентировочными экстраполяционными показателями. В реалии, у них дела могут обстоять еще хуже — не забываем о спаде страхового рынка на уровне 20% за март-июнь (активный период пандемии коронавируса).

В реальных цифрах: СОГАЗ ~27,5 млрд, РЕСО 19,2 млрд,Альфастрахование 7,9 млрд., Ингосстрах 6,3 млрд, РГС 6,23 млрд, Альфа 1,97 млрд и ВСК Ё1,96 млрд. Таким образом, РЕСО гораздо ближе к СОГАЗу, чем к своему «вечному» (а теперь уже точно не вечному!) конкуренту Ингосстраху, который к тому же уступил место Альфе. Как сказали бы в велоспорте, группа лидеров значительно оторвалась от пелотона.

Оговоримся, справедливости ради, что основной вклад в прибыль РЕСО был сделан в 1 кв. 2020, когда компания удачно инвестировала в валютные активы (об этом мы подробно писали здесь), но и результат 2го квартала (5 млрд) превышает полугодовые успехи РГС, Альфы и ВСК!

Отдельно хочется остановиться (чуть не написали оттоптаться, но будем традиционно вежливы:) на Ингосстрахе: в 1 квартале 2020 года Ингос умудрился получить убыток в -440 млн. руб., и даже не вспомним, было ли такое в его истории. Причины? Их несколько, но главные: 1) активный демпинг на моторном рынке в 2019 (что называется демпинговали, демпинговали и довы…вы…выдепинговались:) и 2) неудачная инвестиционная политика (компания активно вкладывалась в ценные бумаги, которые в 1 квартале обесценились на 20% и больше % вместе с рублем). Кстати, убыток в 1 квартале стоил гендиректорского кресла бессменному руководителю Ингоса Михаилу Волкову.

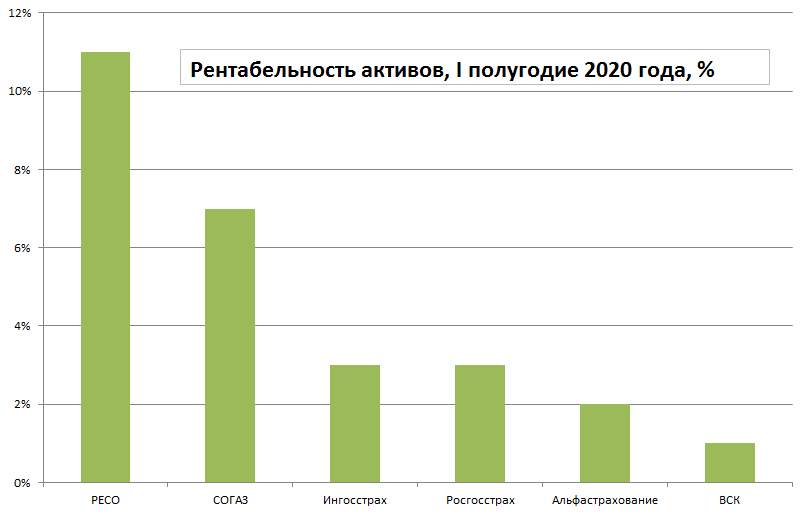

Однако это еще не все. Главный показатель для любого аналитика — не столько сама прибыль, сколько отношение этой прибыли к размеру (читай активам) компании, это называется рентабельность активов. И действительно — годовое ВВП Люксембурга вряд ли заметно на фоне ВВП России, но богатство на душу населения в этих странах, увы, лучше даже не сравнивать. Масштаб немного разный.

Что такое «активы» простым языком? Это совокупное имущество (или средства) компании, которое может выражаться в деньгах, ценных бумагах, акциях, недвижимости, дебиторской задолженности и т.д.

Что такое «рентабельность активов», в чем смысл этого важнейшего показателя? Он показывает, насколько эффективно компания использует свои средства для извлечения прибыли, коя, как известно, есть цель любой экономической деятельности. К примеру: крупнейшая в мире французская страховая группа AXA, являющаяся миноритарным акционером РЕСО-Гарантия (~39% акций), в 2019 имело активы в размере 930 млрд. евро (это 75% всего ВВП России, для справки), а прибыль — 104 млрд.евро. Это значит, что рентабельность активов AXA составила 104/930=11%. Если бы Страховая компания №2 имела активы в 2 раза меньше, но прибыль в 2 раза больше (и соотв. такую же рентабельность), то можно было бы говорить о равной эффективности бизнеса AXA и Страховой компании №2, несмотря на то, что AXA в 2 раза больше. Как-то так.

Теперь внимательно смотрим на диаграмму №2 и что называется достаем шампанское:

ЧИСТАЯ ПОБЕДА!!! СО СЧЕТОМ 11% / 7% РЕСО ПОБЕЖДАЕТ ВСЕМОГУЩИЙ СОГАЗ!!!!! Свою прибыль страховой государственный гигант, оказывается, извлек из космической суммы активов — 412 млрд. руб., а РЕСО — «всего лишь» из 173 млрд.

Остальные компании безнадежно отстали — Ингосстрах и Росгосстрах 3%, Альфа 2% и ВСК 1%. Стоит упомянуть, что в целом ситуация с рентабельностью активов значительно ухудшилась (и то ли еще будет…) — тем более впечатляет успех РЕСО, сумевшей показать «докризисный показатель»

Клиенты РЕСО-Гарантия, ау? Вы нас слышите?! Нет??!! ПРАВИЛЬНО: спите спокойно:) РЕСО-Гарантия — №1 российского страхования. Теперь без всяких оговорок.

Ваша заявка успешно

отправлена !