Написать нам

Написать нам

Написать нам

Написать нам

На днях появился обзор страхового рынка от рейтингового агентства «Эксперт РА», посвящённого итогам 2019 г. и прогнозу на 2020 г., который все профильные СМИ начали усиленно цитировать. В обзоре приведены 2 сценария на 2020 — позитивный и негативный, и оба, надо сказать, достаточно грустные.

Процитируем краткое содержание обзора от АСН:

«Позитивный сценарий

Этот сценарий основан на быстром окончании карантина и коротком периоде шокового состояния экономики. Он возможен при активном восстановлении экономики уже во II квартале 2020 г.

В 2020 г. страховой рынок сократится на 17%. Объем сборов не превысит 1,23 трлн р. Премии по non-life-страхованию снизятся на 16% — до 900 млрд р.

Наибольшее сокращение премий в 2020 г. будет наблюдаться по страхованию от несчастных случаев и болезней (-25 %), ДМС (-20%), страхованию прочего имущества физлиц (-20%). В страховании прочего имущества юрлиц вновь начнется спад (-10%). Вместо стабилизации в страховании жизни будет наблюдаться ещё большее падение — на 20%. Отказ от приобретения «подорожавшего и необязательного страхования автокаско» приведёт к сокращению сегмента на 15%. По ОСАГО объем премий стабилизируется на уровне 2019 г.

Негативный сценарий

Если пандемия окажется затяжной, то эффект от неё для страхового рынка, как и для всей экономики, будет более глубоким, а начало восстановления придётся на IV квартал 2020 г. или начало 2021 г. В таких условиях падение страховых премий будет более резким, указывается в обзоре.

При таком развитии событий в 2020 г. страховой рынок сократится на 27%, откатившись до уровня пятилетней давности. Объём страховых премий по non-life составит 836 млрд р., что будет эквивалентно падению более чем на 20%.

Ожидаются сокращения вплоть до 40% взносов по страхованию жизни, до 35% — по страхованию от несчастных случаев и болезней, до 30% — по ДМС и страхованию имущества физлиц. Страхование автокаско потеряет 25% сборов, премии по страхованию прочего имущества юрлиц снизятся на 15%. ОСАГО не должно существенно пострадать из-за обязательности этого вида, уточняется в обзоре.

«Уровень неопределённости в связи с пандемией крайне высок, что препятствует более точному прогнозированию», — уточняет агентство.»

Забавно, что ОСАГО у уважаемых аналитиков в обоих сценариях держится, как партизан на допросе — на уровне 2019 года «из-за обязательности этого вида». Уважаемые аналитики не учитывают вероятное уменьшение сборов по ОСАГО из-за рецессии авторынка, а также отказа населения от ОСАГО из-за элементарного отсутствия денег («проще заплатить штраф»). Ну да поживем — увидим.

Итак, со сборами понятно — все тревожно. А что будет убыточностью? Пока на рынке сформировалось мнение, что по моторным видам она вырастет на 10-20% из-за девальвации рубля и соотв. роста цен на запчасти и лакокрасочные материалы. В ОСАГО следует ожидать активизации страховых мошенников, причем не только профессиональных ( с которыми более-менее научились справляться), но и «бытовых» — обычных граждан, попавших в отчаянное финансовое положение и пытающихся поправить свои дела за счет «липовых» ДТП с участием родственников и друзей под сенью европротокола. Причина общая — острый экономический кризис, рост безработицы и падение доходов.

Очевидно, что вырастут цены и на медицинские услуги, но здесь сделать количественные оценки сложнее.

Но наша сегодняшняя песня совсем не о том, как все будет плохо в 2020-м. Мы хотим посмотреть, кто из ведущих страховщиков лучше всего готов к испытанию «коронавирусным» годом.

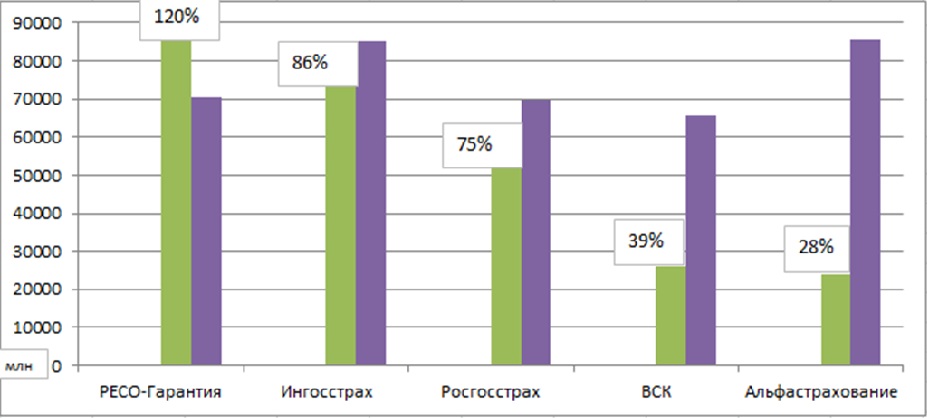

Мы рассмотрим 5 крупнейших рыночных компаний: РЕСО-Гарантия, Ингосстрах, Росгосстрах, Альфастрахование и ВСК. В кризисных условиях принципиальное значение принимает объем собственных средств, или капитала компании — это и есть «подушка безопасности» любого страховщика, характеризующая его готовность выполнить свои обязательства перед клиентами в любых условиях — вплоть до потери значительной части проинвестированных страховых резервов (например, из-за обвала финансового рынка) и неконтролируемого роста убыточности на фоне сильного падения сборов (до чего, надеемся, дело все-таки не дойдет). Собственные средства принято сравнивать с суммой страховых резервов — их соотношение (т.н. Кдсс, или Коэффициент достаточности собственных средств) и определяет общий уровень финансовой устойчивости страховой компании.

Давайте посмотрим, как обстоят дела у нашей пятерки страховщиков по итогам 2019 года (зеленым обозначены собственные средства, фиолетовым — страховые резервы):

Все достаточно красноречиво: из 5 крупнейших рыночных компаний только РЕСО-Гарантия имеет запас собственных средств (капитала) относительно суммы страховых резервов, причем целых 20% (или 14 млрд. руб.)! Это означает, что даже в невероятной (но все-таки…) ситуации пропажи ВСЕХ страховых резервов РЕСО в состоянии выполнить обязательства перед ВСЕМИ клиентами. И еще 20% останется:). Для остальных компаний этот уровень финансовой устойчивости недостижим — даже у стабильно идущего 2-м Ингосстраха Кдсс<100% и равен 86%. Росгосстрах сегодня «накачан» деньгами ФК «Открытие» (фактически — Центробанка) — и все равно только 75%. Ситуация в ВСК и особенно Альфастраховании выглядит откровенно тревожно — здесь уже можно говорить о сущетсвенной недостаточности собственных средств и соотв. низкой финансовой устойчивости этих компаний.

Вот так. Мы все надеемся, что Буря-2020 грянет не так уж сильно, но РЕСО явно к ней готово лучше остальных. Если у вашего клиента возникнут сомнения — где именно следует страховаться в кризисном 2020? — просто скиньте ему эту картинку и прокомментируйте. Это поможет сделать правильный выбор:)

Ваша заявка успешно

отправлена !