Написать нам

Написать нам

Написать нам

Написать нам

В конце 2018 года было заявлено, что совладельцы АЛЬФА-ГРУПП, т.е. самые богатые (суммарно) люди России планируют запустить стартап в области имущественного страхования и добровольного личного страхования — «МАНГО страхование». Компания намеревалась работать без офисов и агентов, в чистом онлайне (т.е. на той же грядке, где цветет «Тинькофф-Страхование», но без мощной поддержки материнского банка; у ТС это ТКС-банк (Тинькофф Кредитные Системы), дающий основную массу клиентов (почти 80%!), страхующих жизнь и здоровья по потребительским кредитам).

А как же «Альфа-банк», крупнейший частный банк России, спросите вы? Ан нет — у него есть свой полукэптивный страховщик «Альфастрахование», и не надо мешать варенье с опилками: стартам так стартап, пусть развивается сам! Объем инвестиций в МАНГО, по словам представителей компании, составил нешуточные 2 млрд руб. (сначала 0,5 млрд, потом еще 1,5 млрд.). Неснижаемый капитал компании усилиями учредитеклей составляет 300 млн руб. (чтобы у регулятора не было вопросов).

«МАНГО Страхование» получило лицензию в сентябре 2019 года. Единственный учредитель «ЮНС Холдинг», он же владелец «Альфастрахования». Кто же смог «раскрутить» М.Фридмана и Ко на это предприятие? Вот этот модный молодой человек -основатель МАНГО Виктор Лавренко, классический айтишник: в начале 2000-х он создал поисковик Nigma.ru, а потом переехал во Вьетнам, где под его авторством появился браузер и поисковик Coc Coc.

«Манго Страхование», надо заметить, не является чистым «ноу хау» — он копирует модель американской insur-tech компании Lemonade и, по амбициозному заявлению основателя, планирует за несколько лет стать ни мало ни много лидером рынка Insurtech в России (в это время где-то нервно закуривают Renins.com и Тинькофф-Страхование:). Сервис собирается изменить психологию россиян — приучить их страховать дома, здоровье, электронику, покупки и вообще желательно ВСЕ; к слову, сейчас МАНГО предлагает страховать квартиры и …домашних животных (второе — на самом деле крайне сложный, низкобюджетный и «мутный» продукт, имеющий скорее имиджевый характер и предназначенный больше для «создания семейной атмосферы», чем для заработка).

Интересно послушать самого Виктора Лавренко:

«У типичной российской страховой компании есть штат несколько тысяч человек, которые сидят и придумывают, как не заплатить клиенту. А ведь всех этих людей, ищущих повод не выполнить обязательства, можно заменить айтишниками и математиками, которые будут делать удобный сервис и грамотно рассчитывать тарифы». Вот такой «убийца» классического страхования, что называется встречайте.

Еще один перл, прямо с сайта:

Итак, компания, «из которой убрано все лишнее — офисы, агенты и бюрократия». И сразу вспоминается, сколько было на российском рынке попыток вот так раз — и убрать все из компании все лишнее; от всех них остались собственно только слившиеся «Интач» и «Ренессанс», далеко не входящие в лидеры российского страхования и продолжающие активно работать с агентами, брокерами и прежде всего автодилерами.

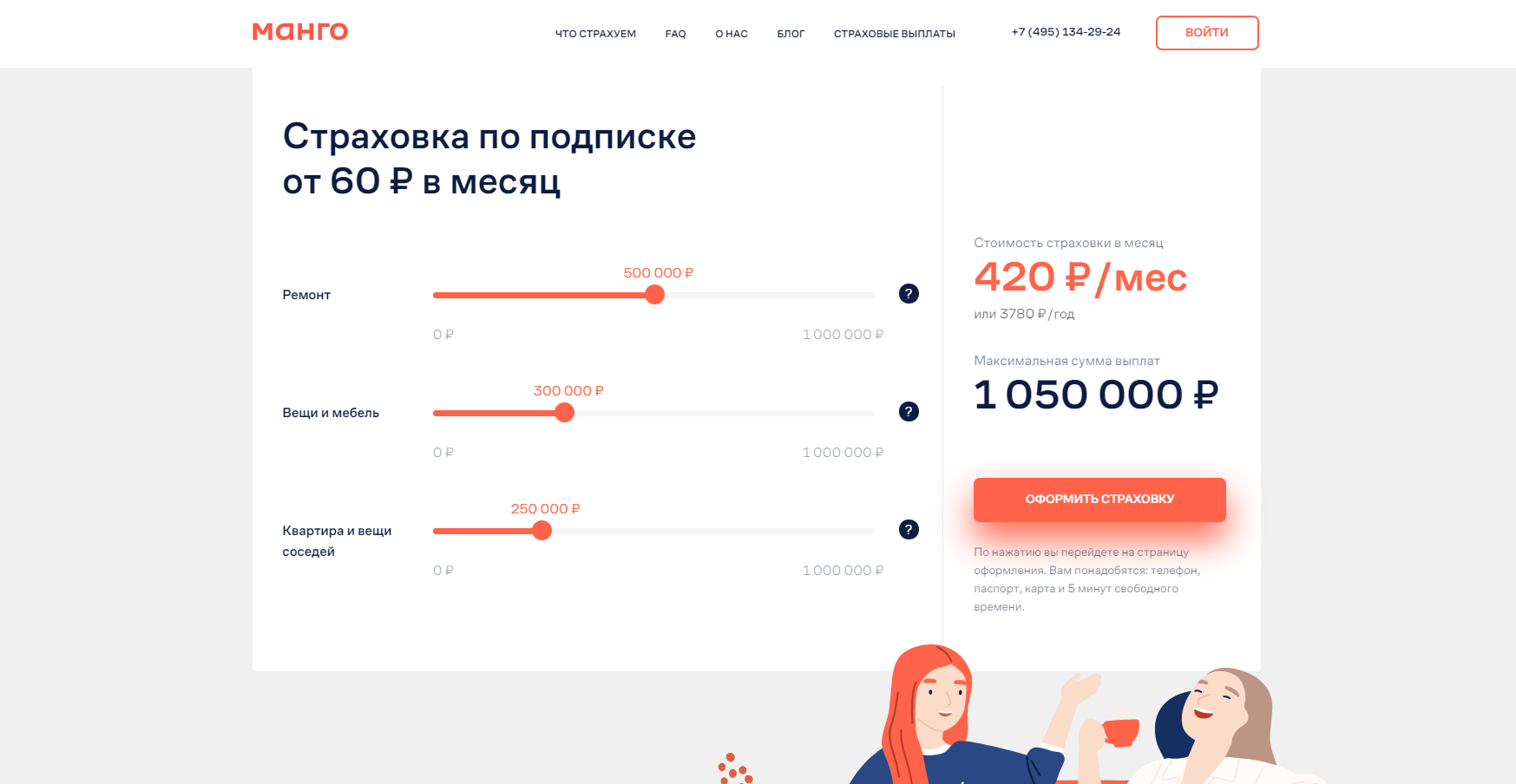

Что же конкретно предлагает МАНГО (из которой убрано все лишнее) сегодня по страхованию имущества?

Шаг калькулятора — 50,000 руб, так что в принципе можно выбрать вариант с лимитами ответственности по всем трем видам в размере 50,000, и система выдаст

и еще много всякого IT-креатива, мотивирующего немедленно перевести деньги со своей банковской карты.

Чтобы заявить убыток, достаточно хоть как-то описать то, что случилось (служба поддрежки типа заполнит звсе бумаги за вас) и отправить фото (видео) проблемы — ВЖЖЖУХ и страховая выплата поступит на карту чуть ли не в течение 1 банковского дня! Сказка, а не страхование, не правда ли? Урегулирование убытков ликвидировано как процесс, вы нам — сообщение в мессенджере и фотки, мы вам (сразу) деньги. И в это же самое время в других, безнадежно устаревших страховых компаниях «несколько тысяч человек сидят и придумывают, как не заплатить клиенту».

И вот сейчас, в самый так сказать патетический момент нашего рассказа о сладчайшем страховом фрукте стоить посмотреть на сухие цифры — они зачастую гораздо красноречивее любых суперкреативных штук. Компания «МАНГО Страхование» предоставила финансовую отчетность за 2019 год (считай — за 3 последних месяца, т.к. начала деятельность с конца сентября 2019 г,) и недавно появились данные ЦБ о деятельности компании за 1 полугодие 2020 года.

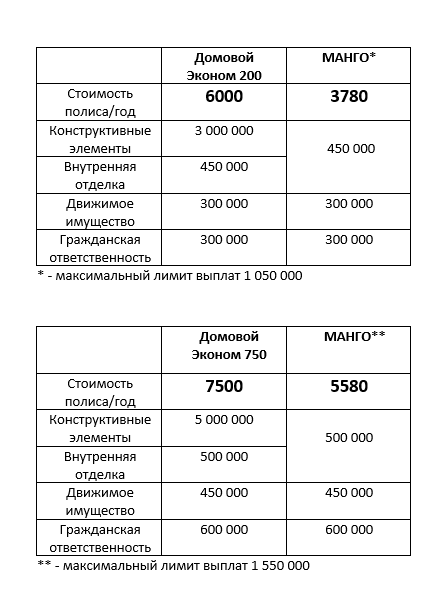

Да — прежде чем погрузиться в очень интересные цифры, давайте сравним предложения по страхованию от РЕСО и от МАНГО:

Сразу бросается в глаза, что страховка от МАНГО — усеченный продукт эконом-класса: при серьезных разрушениях квартиры (пожар например) лимиты в 450-500 тыс.руб. на всю внутреннюю отделку и инженерные системы (кстати, стены не входят) — это смехотворно. В лучшем случае удастся восстановить инженерию и часть базовой отделки, а дальше уже что называется за свои кровные.

Страховка от РЕСО между тем предполагает тотальный убыток. Думается, что разница между полисами в районе 2000 руб. в год (или, как любят писать креативщики из МАНГО, 160 руб. в мес., или 1 чашка капуччино в месяц, или 1 чизкейк в месяц и т.п. 🙂 явно стоит того, чтобы получить полноценную страховую защиту.

Вернемся к цифрам. Что же мы видим? За последний квартал 2019 МАНГО продемонстрировало убыток в размере -188 млн.руб. и общую сумму расходов на ведение дела 250 млн.руб. (из них 93 млн пошло на зарплату персоналу, а остальное — на «прочие административные и операционные расходы»). Для начала деятельности такие убытки в принципе нормальны — любой компании надо разогнаться, прежде чем начать зарабатывать.

Посмотрим, как разогналось МАНГО за 1 полугодие 2020 (к сожалению, компания пока не отчиталась по финансовым показателям, а то изложение могло бы стать еще более красноречивым):

Из этих цифр сразу возникает 2 вопроса:

Можно попробовать прикинуть, на какие суммы должна продавать МАНГО, чтобы хотя бы отбить в ноль вложенные в нее 2 млрд.руб. ну скажем за 10 лет: при неизменном РВД =250 млн. (а неизменном значит никаких доп.расходов на рекламу, что маловероятно — компания-то у нас избавилась от всего ненужного — офисов, бюрократии и АГЕНТОВ) это примерно 1 млрд./год. Для страховщика немного, но с учетом показателей продаж в 1 полугодии 2020 ребята должны срочно увеличить объем продаж в 45 (!!) раз. Флаг, как говорится, в руки!

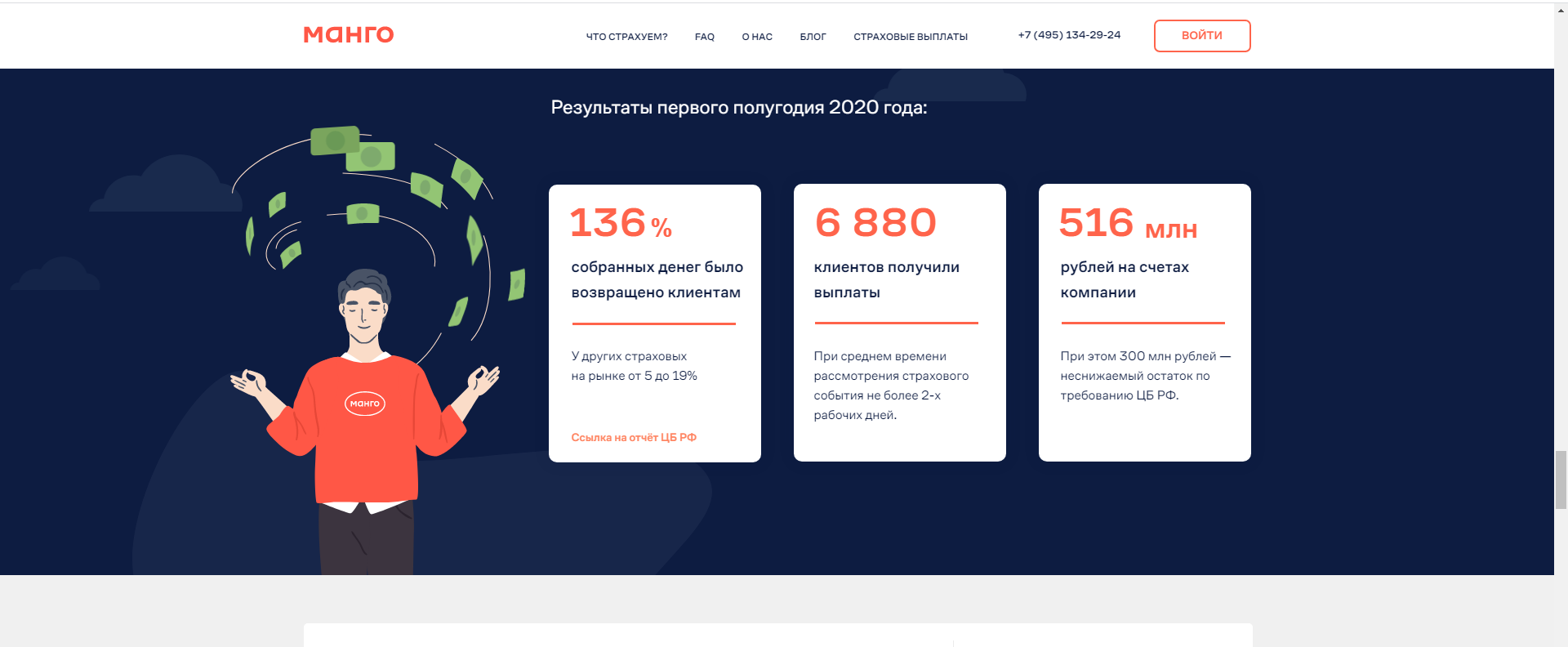

P.S. Вишенкой на торте (или к манго) является странная информация на скриншоте ниже. Помимо того, что она совершенно не соответствует действительности (какие 6880 клиентов получили выплаты?! урегулировано 149 страховых случаев; какие 136% выплат??! кооэффициент выплат 51%, смотрим данные ЦБ), так еще и непонятно, как собирается жить компания, которая платит 136 на 100 собранных руб. и зачем она говорит об этом клиентам. МММанго?

Ваша заявка успешно

отправлена !