Написать нам

Написать нам

Написать нам

Написать нам

Любая страховая компания, заинтересованная в продажах и работающая с агентами, разрабатывает свою систему мотивации для них. Самым главным, конечно, является КВ (которое, в свою очередь, зависит от объема сборов, количества пролонгаций, уровня убыточности портфеля и т.д.), но мы сегодня хотим поговорить о дополнительных мотивационных инструментах.

Нас в первую очередь интересуют два крупнейших ритейлера (и вечных конкурента) – РЕСО и Ингос. Их дополнительные системы мотивации мы и рассмотрим.

Здесь обе компании демонстрируют в целом идентичный подход . Главный бонус выплачивается по итогам года и составляет примерно 10% от маржи (примерно равной чистой прибыли) компании, заработанной на сборах агента. Существует ряд повышающих и понижающих коэффициентов – влияет количество пролонгаций, рост (или уменьшение) сборов и пр.

По ОСАГО в Ингосе бонус меньше – 3-5% в зависимости от выполнения плановых показателей и попадания в соотв.группу.

Однако, агенту, выбирающему между РЕСО и Ингосом, стоит учесть, что в РЕСО значительно более сильные условия как по пролонгации, так и по переходу из другой страховой компании, т.е. 2-м главным условиям сохранения/ роста страхового портфеля, который, в свою очередь, прямо влияет на объем годового бонуса, КВ и прочие «плюшки».

Перечислим эти условия в режиме сравнения РЕСО-Ингос (программы классического КАСКО):

1) Пролонгация убыточного полиса.

Ингосстрах: в общем случае цена полиса вырастет даже при 1 убытке. Основные влияющие факторы — частота и «мелочность» обращений. Вероятность роста цены выше у того, кто 3-4 раза обратился по стеклу, чем у того, кто обратился один раз, но на 100000. Также, при убыточной пролонгации автоматически применяется франшизный малус — как правило 10000 или 15000. Можно заменить по согласованию с куратором на классическую франшизу или программу «Автопрофи».

РЕСО: до 2х обращений за год цена полиса не увеличится. Франшизный малус в общем случае не применяется.

2) Пролонгация безубыточного полиса.

Ингосстрах: скидка до -10%. Скидка по риску «Ущерб» распространяется на 1-е продление, если не было ни одного страхового случая.

РЕСО: скидка до -20%, в зависимости от КБМ в предыдущем полисе

3) Переход из другой страховой компании.

Ингосстрах: скидка -20% на риск «Ущерб» при наличии справки из предыдущей страховой компании о безаварийной страховой истории.

РЕСО: скидка до — 45% на КАСКО (а не только на «Ущерб»), если ТС было застраховано в другой страховой компании по риску «Ущерб» и предыдущий полис заканчивается не более чем за 15 дней до начала страхования в РЕСО. Справка из предыдущей страховой компании не требуется. Безубыточным переходом считается переход с 1 убытком.

Как мы видим, по всем 3 позициям РЕСО намного интереснее – проще переманить клиента из другой страховой, проще удержать, мягче отношение к количеству убытков. Соответственно вывод – при в целом идентичной системе начисления годового бонуса держать портфель в РЕСО выгоднее и перспективнее.

Эта система вообще есть только в РЕСО! Речь идет о фонде «Агентский капитал», запущенном в 2019 году. Бонус по этой программе выплачивается через 3 года, причем сумма индексируется по ставке ЦБ (сейчас это 6%). Вообще странно, что такая простая мысль, прямо направленная на долговременное удержание портфеля у себя, пока пришла в голову руководителям только одной компании – ну так на то и лучший в России уровень работы с агентами, здесь у РЕСО конкурентов нет.

Напомним основные параметры программы:

В целом, продукт напоминает инвестиционную программу и будет приятным дополнением к годовому бонусу.

Ингосстрах развил большую активность в этом направлении в последнее время, предлагая новую программу – ну и самое время сравнить ее с льготной программой РЕСО, существующей уже давно (рассматривается Москва).

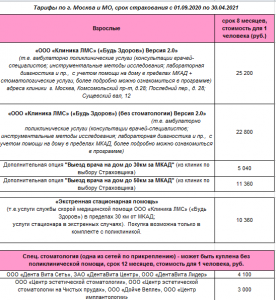

Итак, программа ДМС Ингосстраха для агентов :

Также действуют повышающие коэффициенты: 60-64 лет – 1.5, 64-69 лет – 2, старше 69 – 3.

Теперь посмотрим, что предлагает РЕСО:

годовые базовые тарифы (а не за 8 месяцев!) по программе «ДОКТОР РЕСО» ( она является приоритетной для агентов) начинаются с 13100 руб. (для мужчин) и 19700 руб. (для женщин).

Программа обслуживания включает: амбулаторную помощь, помощь на дому ( с покрытием до 30 км от МКАД), скорую помощь (с покрытием до 30 км от МКАД) и телемедицину (кстати по телемедицине для агентов РЕСО действует отдельная акция «Телемедицина в подарок»!), т.е. сервисный пакет аналогичен ингосовскому варианту за 22800, если добавить туда телемедицину и помощь на дому с выездом до 30 км за МКАД.

Добавление стоматологических услуг в РЕСО – от +5200, в зависимости от количества клиник на выбор.

Отдельно обращаем внимание, что помощь на дому с выездом до 30 км за МКАД в Ингосстрахе это дополнительная платная опция, в РЕСО – включено. Это важное преимущество для компании, в которой много агентов из Московской области.

Что по клиникам: в целом РЕСО делит клиники на 3 категории (указанные тарифы приведены для 1 категории), но необходимо отметить, что собственные ресошные клиники Medswiss входят во все три; при этом, Medswiss по качеству обслуживания традиционно входит в 10 лучших клиник Москвы и СПб.

Повышающие возрастные коэффициенты в РЕСО более мягкие, чем в Ингосе: 60-69 лет – 1.6, 64-69 лет – 2

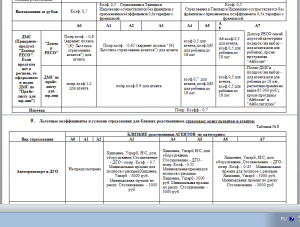

Но, как говорят белозубые продавцы интернет-магазинов, и это еще не все (и далеко не все): в РЕСО действует целая система льготного страхования агентов и их родственников, где в зависимости от категории агента к указанным тарифам применяются понижающие коэффициенты – от 0,8 вплоть до 0 для агентов высшей категории А7. Соответствующее Распоряжение является одним из приложений к агентскому договору, который подписывается с каждым агентом РЕСО. Также, понимающие коэффициенты 0,7-0,9 действуют для близких родственников агентов и до 0,5 – для их детей.

Что можно сказать в целом? «Льготная программа» ДМС Ингосстраха не выдерживает никакой критики по сравнению с предложением РЕСО-Гарантия – ни по ценам, ни по системе скидок. И это лишний раз напоминает о том, что РЕСО – безусловный лидер в России по качеству работы с агентами. Поэтому и работают они в этой компании по 10,15 и 20 лет.

Ваша заявка успешно

отправлена !