На первый-второй по прибыли рррасчитайсь!

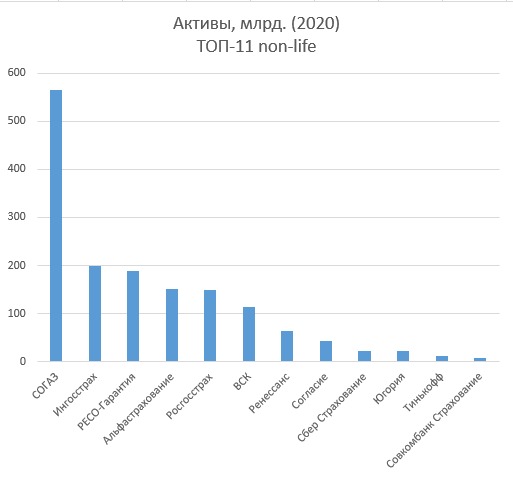

Что является целью любой экономической деятельности? Правильно, извлечение прибыли. Прибыль — это не только доход акционеров и премии топ-менеджеров, это прежде всего — 1) эффективность бизнеса, 2) финансовая устойчивость и 3) развитие любой компании. Посему именно по размеру чистой прибыли надо сравнивать компании-конкуренты, если мы хотим понять, насколько они надежны и вообще стоит ли иметь с ними дело. Рассмотрим 12 ведущих компаний* («нежизнь», или non-life) страхового рынка РФ именно с этих позиций (данные за полный 2020 год) :

*- компании ранжированы по сумме активов, т.е. собственно по размеру;

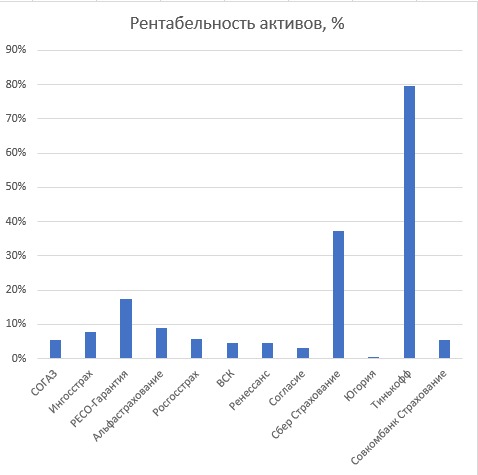

— рентабельность активов показывает долю прибыли до налогообложения в активах и представляет собой основной показатель эффективности бизнеса (данные за 2020 год).

Итак, что мы видим? Первое место (по сумме активов) с колоссальным отрывом занимает СОГАЗ. Размер этой компании в 2,8 раз превышает размер Ингосстраха и РЕСО, в чем нет ничего удивительного: СОГАЗ — привилегированная госкомпания, поглотившая в свое время ВТБ-Страхование и ЖАСО и выигрывающая подавляющее большинство тендеров на самые «вкусные» государственные страховые подряды (из последнего — выигранный тендер на страхование всего имущества российского алмазного монополиста АЛРОСА и т.д.). СОГАЗ, в частности — №1 в России по страхованию имущества юридических лиц.

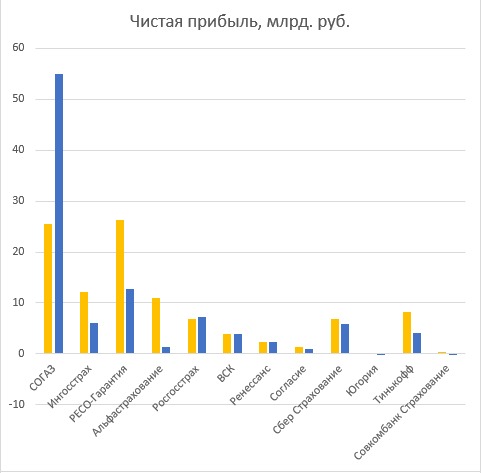

Однако, в остальных колонках у СОГАЗа далеко не все так радужно. Прежде всего отметим двукратное падение чистой прибыли 2020/2019, а также совершенно знаменательный факт: эта огромная компания впервые уступила по размеру чистой прибыли частной компании, и это — РЕСО-Гарантия! Соответственно, и эффективность бизнеса (рентабельность активов) у СОГАЗа находится на достаточно низком уровне и в 3 раза ниже, чем у РЕСО. Таким образом, бизнес СОГАЗа, несмотря на все привилегии, малоэффективен.

№2 — Ингосстрах. Из позитивного — рост чистой прибыли в 2 раза, из негативного — несмотря на это, эффективность бизнеса невысока: рентабельность активов составляет всего 8%.

№3 — РЕСО. Как и у Ингоса, рост прибыли в 2 раза, но главное — уже отмеченный РЕКОРД российского страхового рынка non-life по размеру чистой прибыли! Такого результата ни РЕСО-Гарантия, ни любая другая частная страховая компания еще не добивалась — 1е место все последние годы было за СОГАЗом. Далее — бизнес РЕСО в разы эффективнее бизнеса любой компании из «большой пятерки» — РЕСО, Ингосстрах, Альфастрахование, Росгосстрахе, ВСК. В общем, результаты РЕСО-Гарантия в 2020 не просто удивляют — они поражают. Так держать и дальше!

№4- Альфастрахование. Компания нарастила прибыль почти в 7 (!) раз, однако это объясняется не каким-то прорывом в 2020, а полным провалом в 2019: 1,4 млрд — неприлично мало для такого крупного страховщика. Почему это произошло? Альфа в 2019 получила крупный убыток по операциям с иностранной валютой, который и вызвал общее падение прибыли до мизерных значений.

№5- Росгосстрах. Здесь мы видим падение прибыли на 7%, что вызывает вопросы по качеству управления второй государственной компанией из нашего списка. Уровень эффективности бизнеса такой же, как у первой (СОГАЗа) — 6%, это в 3 раза ниже, чем у РЕСО.

№№6,7- ВСК, Ренессанс. У обеих компаний наблюдается стагнация по прибыли и достаточно низкий уровень эффективности бизнеса — 4-5%.

№8- Согласие. Традиционный аутсайдер среди «больших» понемного наращивает прибыль — +30%, однако рентабельность активов остается на низком уровне — всего 3 %.

№9- государственная кэптивная компания Сбер Страхование. Уровень эффективности бизнеса очень высок — 38%, что объясняется высокой долей прибыли в активах, что, в свою очередь, объясняется низким уровнем убыточности: подавляющее большинство сборов Сбера — это малоубыточное страхование ипотечных залогов Сбербанка.

№10- Югория. Компаня отработала 2 года без прибыли вообще, что, конечно, печально, однако сейчас ее владелец — солидная финансовая группа «Россиум», что позволяет ханты-мансийцам смотреть в будущее с осторожным оптимизмом.

№11- Тинькофф Страхование. Рекордсмен всего российского страхового рынка по доле прибыли в активах — целых 80%, фантастика конечно… Откуда такое? Как и Сбер Страхование, Тинькофф — прежде всего кэптивная компания по отношению к Тинькофф-банку, и львиная доля сборов компании (более 80%) — это связанное с кредитами банка страхование НС и Б с минимальной убыточностью (общий уровень выплат Тинькофф в 2020 — 19%, это в 3 раза меньше, чем у «больших» компаний).

№12- Совкомбанк Страхование (бывшая Либерти). Мы включили эту компанию в список только потому, что она активно продает автострахование и является каким-никаким конкурентом РЕСО. По прибыли здесь все грустно — из символического минуса в 2019 в символической плюс в 2020 Посмотрим, сможет ли помочь в 2021 материнский Совкомбанк.

Вот такая у нас «горячая дюжина-2020». Еще раз поздравляем рекордсмена — РЕСО, удивляемся на Тинькофф и желаем подтянуться всем отстающим.