Написать нам

Написать нам

Написать нам

Написать нам

Финансовый университет при Правительстве РФ подвел итоги исследований потребительского восприятия брендов страховых компаний по 11 направлениям, проведенных в 1 квартале 2019 года, причем данные приведены аж за 15 последних лет. Как сообщается, в основу оценки положены результаты социологических исследований, проведенных в 78 городах страны с населением более 250 тыс. человек. Нам все это показалось интересным, и мы приводим результаты исследований со своими комментариями:

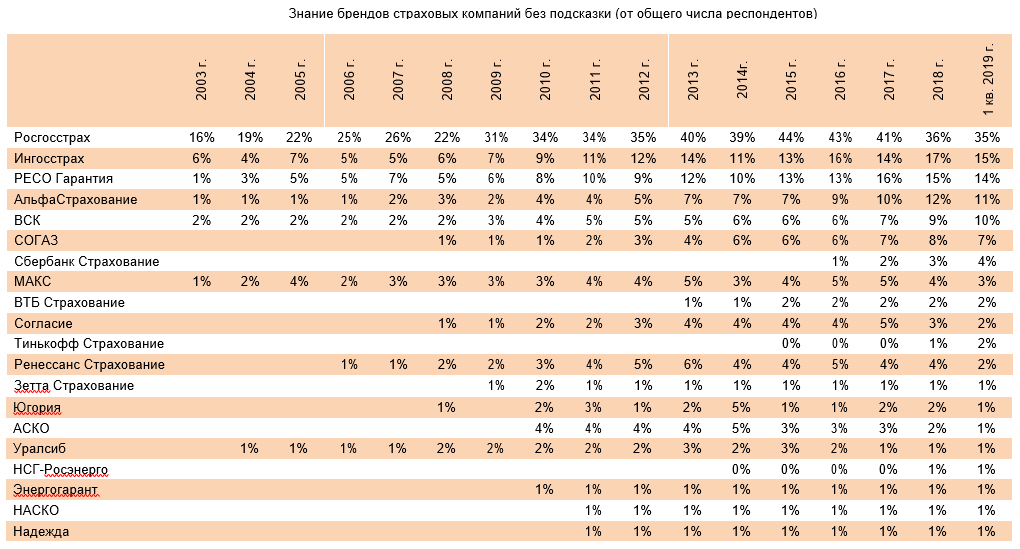

Здесь, конечно, сразу бросается в глаза 2-кратный с лишним отрыв Росгосстраха от ближайших преследователей — Ингоса и РЕСО, причем в начале 2000-х разрыв достигал 5 (!) раз. Ничего удивительного в этом нет — Росгосстрах по-прежнему обладает максимальной сетью представительств, хотя она и сократилась в 2 раза за последние 3 года — с 3000 до 1500. Плюс сюда же можно добавить глобальные PR-акции типа «Росгосстрах -Чемпионат России по хоккею» и общую визуальную активность компании.

Приятно отметить постоянное твердое 3-е место РЕСО с минимальным отрывом (или вообще без него) от Ингосстраха.

Вот тут уже все немножко по-другому:) прежде всего обращаем внимание на общие высокие цифры «довольных» — у большинства компаний более 90% все устраивает, по рынку в целом 93%. Здесь очевидна синергия 2-х явлений — 1) большинство страхователей так и не сталкиваются со страховой выплатой, по крайней мере серьезной 2) (из области психологии) люди, особенно при опросах, склонны завышать стоимость того, чем владеют, а данном случае — страховым продуктом. Откровенно удивляет высокая позиция «Сбербанк Страхования»: компания даже по собственным данным отказывает каждому 5-му (!!!) клиенту, это абсолютный «рекорд» по рынку; видимо, под опрос чудесным образом попали оставшиеся 80%…:)

РЕСО, что отрадно, по-преженему демонстрирует стабильность и делит 2-3 место с вечным соперником — Ингосстрахом.

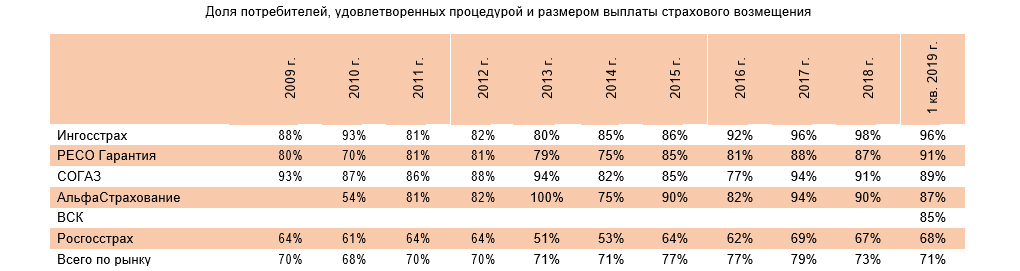

А вот здесь уже все серьезнее — и показательнее: под опрос попали те, кто получал страховое возмещение. К сожалению, данные приведены только по 6 компаниям, но и они достаточно характерны:

1) Ингосстрах — лидер последних лет (хотя до 2013 года несколько раз уступал СОГАЗу и даже Альфе).

2) РЕСО — 2-е место на 1 кв. 2019, но в ретроспективе — в основном 3-е.

3) СОГАЗ — 3-е с небольшим отрывом на 1 кв. 2019 (хотя большую часть других годов — 2й).

4) Альфа «просело» в 1 кв. 2019, но до этого несколько раз занимало 2-3 места (и даже показало героические 100% в 2013 и абсолютно провальные 54% в 2010!).

5) ВСК (по непонятным нам причинам) стартовал только в 1 кв. 2019 с приличных 85%.

6)…ну и традиционно слабо платящий Росгосстрах (вспоминаем узнаваемость бренда с отрывом в 2 с лишним раза от всех!) имеет малоубедительные 68% (как, впрочем, и в ретроспективе).

Интересно, что средняя цифра по рынку достаточно низка и ближе всего к Росгосстраху — 71%, т.е. компании-лидеры выглядят ЗНАЧИТЕЛЬНО лучше рынка.

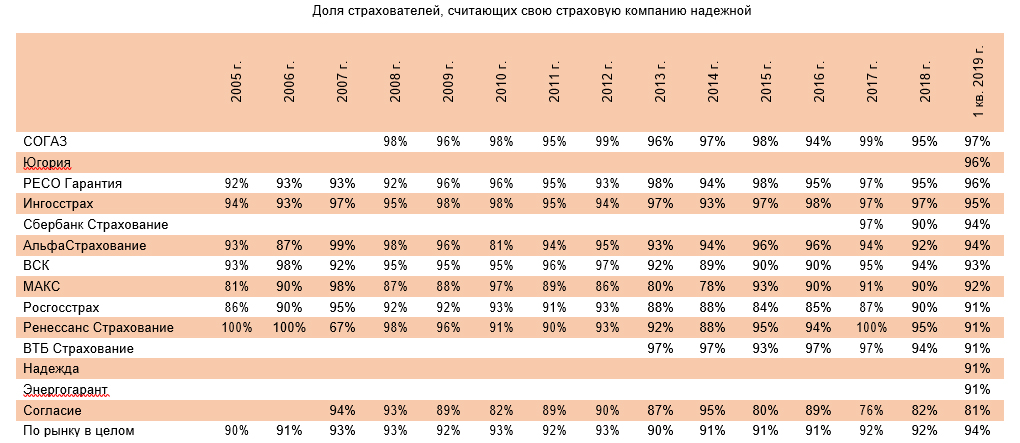

Здесь все цифры ожидаемо высокие, и ответ очевидно в области психологии: ну кто, выложив деньги за полис, будет активно сомневаться в надежности вложений?! Если уж купили полис этой, а не другой компании, значит уверились в том, что с ней можно иметь дело.

Приятно отметиnь, что РЕСО -фактически 2-е (Югория с 96% только появилось в опросе) и наконец-то «сделало» Ингосстрах!

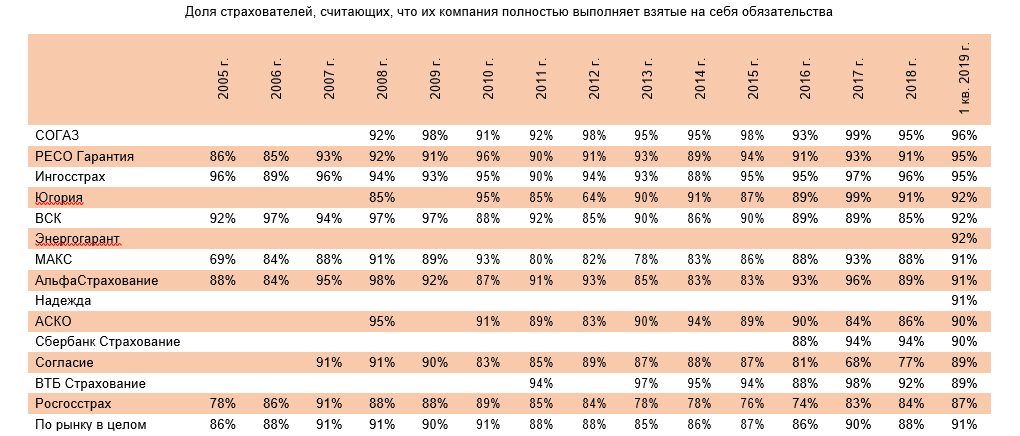

Цифры и здесь высокие — 91% по рынку в целом! — и стоит вспомнить 71% по рынку среди тех, кто удовлетворен процедурой и размером выплаты страхового возмещения. Следовательно, большинство респондентов пока еще не столкнулись с выплатой возмещения — ну и с чего им ругать то, за что уплочены деньги…:)

РЕСО разделило 2-3 место с Ингосом, который, правда, был сильнее в несколько предыдущих лет.

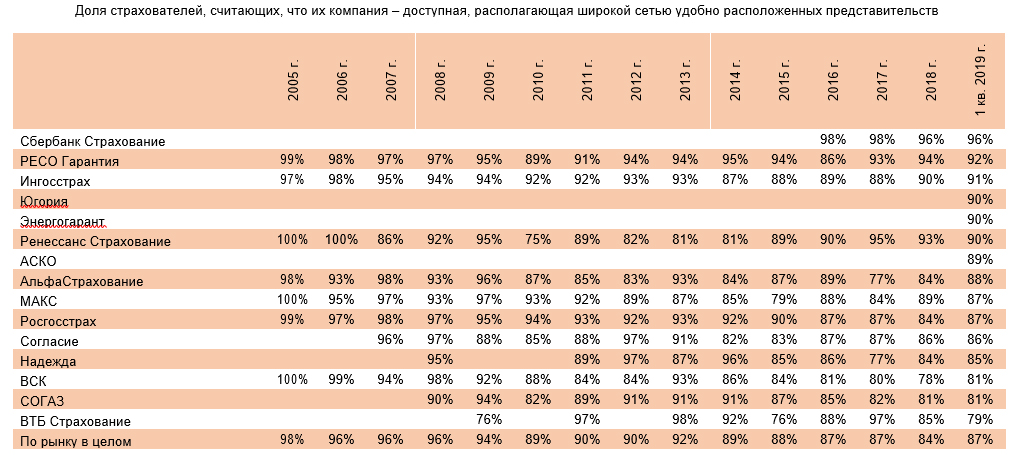

А вот здесь минимум психологии — максимум конкретики: респонденты этого опроса, видимо, хоть раз да побывали в офисах страховщика. Очень приятно отметить 1 место РЕСО (заслужили!), но справедливости ради также отметим, что вечный конкурент Ингострах несколько раз был сильнее в предыдущие годы; ну, с этими компаниями уже традиционно получается «на первый-второй рассчитайсь!..»

Здесь совершенно не удивляет 1-е место «Сбербанк Страхования» (где Сбербанк, там и они, все понятно); очень радует чистое 2 место РЕСО, на сей раз выглядеющее заметно сильнее Ингоса ( в ретроспективе последних лет, кроме 2016); пропускаем малопонятные «Югория»,»Энергогарант» и АСКО, относительно небольшие компании, стартовавшие к тому же только в 1 квартале 2019; …и дружно удивляемся 10 (!!) месту РГС, который как никак по-прежнему обладает самой большой сетью собственных представительств в стране (более 1500) — ну, видимо, они неудобно расположены…; отмечаем только 14 место СОГАЗа — явно мало офисов для компании-гиганта, ходившей у нас в лидерах по нескольким категориям!

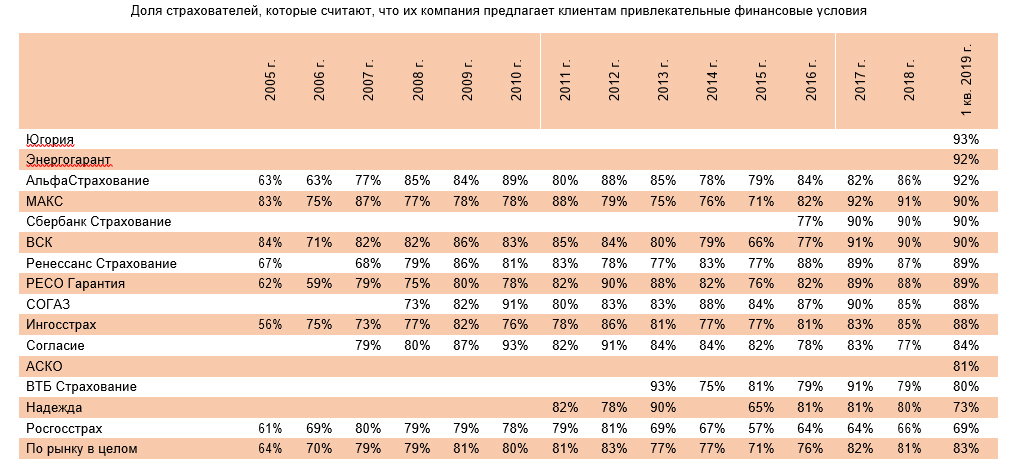

А вот тут речь идет, очевидно, о ценах. РЕСО на 8 месте подтверждает статус НЕ САМОЙ ДЕШЕВОЙ компании, однако стоит отметить, что конкуренты идут очень плотно — 89% у 8-го места и 90% у 4-го. Сомнительное лидерство тех же «Югории» и «Энергогаранта», до 1 кв. 209 не ранкировавшихся, может говорить о….ну скажем небольшом демпинге со стороны этих компаний, видимо решивших оперативно набрать (обновить) портфель, и в принципе их можно не учитывать. Тогда на 1 место выдвигается Альфа, что неудивительно — эта компания уверенно держит лидерство по различным усеченным дешевым продуктам (прежде всего КАСКО); стоит также отметить, что в 1 кв. 2019 Альфа совершила настоящий рывок — с 86% (на 2 п. меньше чем у РЕСО кстати) сразу на 92%.

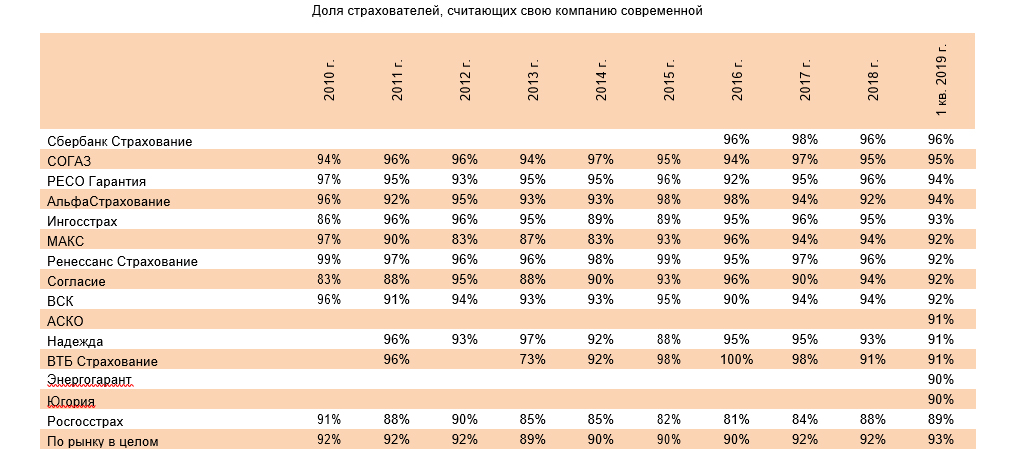

Интересный, хотя малоинформативный рэнкинг. Прежде всего, обращаем внимание, что разброс по компаниям минимален: от 96% у лидера «Сбербанка Страхования» (вот что синергия с родным банком делает!) до 89% у «замшелого» Росгосстраха, среднее по рынку 93%. Это опять-таки из сферы психологии — «а что, я отдал деньги в несовременную компанию?! Не-а». Если бы не психология, родимая, стоило бы ожидать некий срез удовлетворенности клиентов технологиями бизнеса (весьма различными у разных представителей рынка), но нет — против психологии не попрешь.

А вот тут все предельно конкретно и информативно. Рэнкинг отражает предварительное намерение страховаться в той или другой компании; также замечаем, что погоду в этом рэнкинге, очевидно, делает ОСАГО. Первое место Росгосстраха (с чем его и поздравляем), очевидно, делают регионы, где он представлен максимально широко; 2-е место Альфы — настоящий рывок: до 2018 года компания занимала бы 4-5 место, но стоит вспомнить настоящую экспансию на рынок ОСАГО, которую осуществила эта компания в 2017-2018 гг, вытеснив Росгосстрах с привычного 1 места по этому виду; дальше приятно отметить РЕСО на чистом 3-м месте и Ингосстрах на чистом 4-м, причем в ретроспективе последних 10 лет.

Последний рэнкинг — рекомендательный. Здесь все предельно наглядно и понятно — высокая кучность первых 8 позиций; слабые показатели МАКСа, Согласия и Росгосстраха; уверенное лидерство Ингосстраха и РЕСО с минимальным отрывом одной компании от другой в последние 2 года и переменой 1-2 мест с 2012 по 2016.

Ну, кто как работал, тот столько рекомендаций и получит:)

Подытожим все исследование:

РЕСО заняло 1 первое место, 4 вторых, 5 третьих и 1 шестое-восьмое (это где про цены), при это в большинстве случаев отрыв от более высокого места был мизерным (1-2%). Т.е., компания их года в год уверенно занимает место в первой тройке страховых брендов по привлекательности в глазах потребителя, «сражаясь» в основном с вечным конкурентом среди частных компаний — Ингосстрахом и государственной суперкомпанией СОГАЗом. Наш прогноз оправдался:)

Ваша заявка успешно

отправлена !