Написать нам

Написать нам

Написать нам

Написать нам

Что прежде всего интересует любого клиента любого страховщика? Правильно, откажут ему или выплатят. Остальное — сколько выплатят, как быстро выплатят и т.д. — его тоже интересует, но главное, конечно, это — да или нет. Нет — это финомбудсмен, юристы, суды, затраты и совершенно необязательно положительный результат. Да — это спокойно чиним (покупаем) машину и едем дальше.

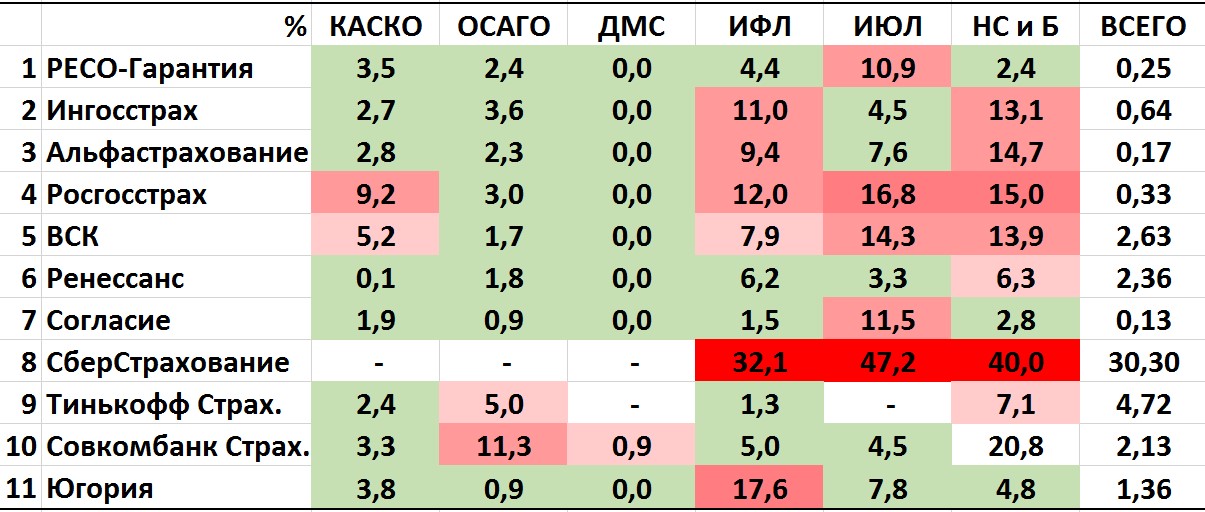

Итак, процент отказов (и именно отношение количества отказов в страховой выплате к количеству урегулированных претензий) — ключевой показатель, характеризующий клиентоориентированность страхового бизнеса. Давайте внимательно посмотрим на него в разрезе компаний, которые мы держим под микроскопом на нашем сайте. Таковых, кроме РЕСО, у нас сейчас 10, и 8 из них в категории non-life являются лидерами рынка по сборам (не считая СОГАЗа).

Мы рассматриваем проценты отказов по 6 основным видам — КАСКО, ОСАГО, ДМС, ИФЛ, ИЮЛ, НС и Б и суммарно (результаты за 2020 год). «Зеленая зона» — зона относительного благополучия, попавшие в нее показатели группируются около минимальных значений; «красная зона» — зона повышенных значений (и соответственно относительного неблагополучия), причем интенсивность цвета отражает диапазоны, в которые эти значения попадают.

Итак, что мы видим? Полностью «зеленых» компаний у нас нет.

Компаний с одной «красной зоной» 3 — это РЕСО, Согласие и Ренессанс, причем красная зона у первых 2х одна и та же — это ИЮЛ. Однако, если сравнивать РЕСО и Ренессанс в целом, сразу обращаем внимание, что Реник отказывает клиентам в 10 (десять) раз чаще, чем РЕСО. Над этим, безусловно, стоит задуматься всем, кто планирует стать клиентом этой компании.

Несколько удивил Ингосстрах: здесь покраснели два низкоубыточных вида — ИФЛ и НС и Б. Казалось бы, именно здесь надо зарабатывать, но ингосовцы почему-то предпочитают именно здесь портить отношения со своими клиентами…

Да — в целом РЕСО отказывает в 2 раза реже, чем Ингос. С учетом того, что эти компании — вечные конкуренты, это представляется важным.

У Альфы ситуация практически полностью повторяет Ингос (в «красных» ИФЛ и НС и Б), но здесь надо учесть, что оба этих вида — «банковские», а за спиной Альфастрахования стоит могучий Альфабанк. У Ингосстраха такого банка нет.

Росгосстрах: отказываем по «самому потребительскому» виду — КАСКО — в 3 раза чаще, чем лидеры рынка, плохо платим по ИФЛ (ключевой вид для компании в плане извлечения прибыли, однако странно) и НС и Б и очень плохо — по ИЮЛ. В целом можно смело сказать (а кто бы сомневался), что эта госкомпания платит плохо, и виной тому те же 2 ключевых вида — ИФЛ и КАСКО (причем убыточность по ИФЛ — всего 14,7% за 2020, компания лидирует по этому виду в России, ну казалось бы — что вам еще надо, ан нет…).

Слабо платит ВСК (сразу 4 вида в красной зоне) и, так же как у Ренессанса, общий процент отказов в 10 раз выше, чем у РЕСО.

По отсальным компаниям все достаточно наглядно, но, конечно, нельзя пройти мимо «рекордсмена» — СберСтрахование!

Результаты этой компании находятся на недосягаемой для других высоте — мало того что она отказывает каждому третьему ипотечнику Сбербанка, так еще и смело обижает аж 40% юрлиц (тоже, надо полагать, сберовские залоги), ну и по НС гражданам достается по полной программе… возникает один естественный вопрос: а кто при таком проценте отказов удовлетворяет интересы банка-то? Видимо, сам заемщик, и ему можно только посочувствовать. Кстати, компания к концу 2021 года собирается выйти на рынок ОСАГО и КАСКО. Интересно, какой процент отказа будет по этим видам?..

Необходимо разобрать одну «странность» — средний процент отказов (столбец ВСЕГО) вроде бы не бьется с показателями по отдельным видам, и действительно: ну как тот же Росгосстрах с 9,2% по КАСКО и 12,0% по ИФЛ имеет 0,3% в итоге? Этот ларчик открывается так: подавляющее количество урегулированных страховых случаев у большинства компаний — это ДМС, а по этому виду процент отказов — доли процента, он в нашу таблицу попадает как 0. Соответственно, именно ДМС определяет общий процент отказов у большинства компаний, что особенно хорошо видно на примере Тинькофф — у них ДМС нет, и вот пожалуйста — сразу 4,7! (клиенты и будущие клиенты Тинькофф, обратите кстати внимание на эту неприятную цифру — как ни крути,компания отказывает в 19 раз чаще, чем РЕСО).

Как-то так. Мы надеемся, что наша красно-зеленая таблица будет полезна в ваших продажах!

Ваша заявка успешно

отправлена !