Написать нам

Написать нам

Написать нам

Написать нам

Поговорим еще раз о проценте отказов в страховых выплатах. Мы по-прежнему считаем, что это – один из важнейших показателей (если не важнейший) клиентоориентированности любого страховщика. Напомним, что процент отказов подсчитывается как отношение количества отказов в страховой выплате к количеству урегулированных страховых случаев.

В симпатичных табличках ниже приведены проценты отказов по Ингосстраху, Росгосстраху, Альфастрахованию и ВСК в сравнении с показателями РЕСО-Гарантия. Данные приведены за 9 месяцев 2021 года – последнюю дату, на которую размещена соответствующая отчетная информация по отдельным страховщикам на сайте Центробанка cbr.ru. Если вам попадется особо въедливый клиент/агент конкурирующего страховщика – пусть проверяет на здоровье:))

В таблицах приведены те виды страхования, по которым РЕСО имеет преимущество перед конкурентом (выделено зеленым). В двух последних столбцах дано сравнение=отношение показателей Конкурент/РЕСО в единицах и % соответственно. Как удобнее озвучивать это отношение клиенту – на ваш вкус, но мы рекомендуем делать это в %, если отношение меньше 100%, и в единицах – если больше. Так будет убедительнее.

Как читать эту таблицу? Давайте потренируемся и наметим речевые конструкции (скрипты) для разговора с клиентом.

Первая строка “Всего”:

«Иван Иванович, в целом доля отказов РЕСО всего 0,28%, а у Ингосстраха на 61% больше!»

Или – «Если взять такой показатель как общая доля отказов, то в Ингосстрахе он выше чем в РЕСО на 61%».

Отметим, что говорить о преимуществе в этой строке можно вне зависимости от вида страхования, с которым вы работаете. Это будет полезным дополнением к разговору в целом.

Вторая строка “ОСАГО”:

«По ОСАГО Ингосстрах отказывает на 39% чаще, чем РЕСО!»

Третья строка “ИФЛ”:

«Смотрите, в выплатах по квартирам и загородным домам РЕСО отказывает всего в 5% случаев, что в три раза меньше, чем у Ингосстраха! «

Или –«Ингосстрах отказывает в выплатах по домам и квартирам в три раза чаще РЕСО!»

Четвертая строка “НС и Б”:

« В выплатах по несчастным случаям и болезням РЕСО отказывает всего 4% клиентов, а Ингосстрах отказывает в 4 раза чаще, чем РЕСО!»

Хотя по первым 2-м строкам РЕСО имеет преимущество, оно мизерное. Можно считать, что показатели равны, и отдельных скриптов создавать не стоит.

Третья строка «КАСКО»:

«Смотрите – по КАСКО Росгосстрах отказывает в 2,8 раз чаще, чем РЕСО!»

Или – «Росгосстрах отказывает 11% клиентов, это в почти в 3 раза больше, чем у РЕСО!»

Четвертая строка «ИФЛ»:

«По ключевому для себя виду – ИФЛ — Росгосстрах отказывает в 2 раз чаще, чем РЕСО!»

Пятая строка «ИЮЛ»:

«В выплатах по имуществу юридических лиц Росгосстрах отказывает каждому пятому клиенту. Это на 73% больше, чем РЕСО!»

Шестая строка “НС и Б”:

«В выплатах по несчастным случаям и болезням Росгосстрах отказывает в 3,5 раза чаще, чем РЕСО!»

Первая строка «ИФЛ»:

«По ИФЛ Альфастрахование отказывает в 2 раза чаще, чем РЕСО!»

Вторая строка «НС и Б»:

«В выплатах по несчастным случаям и болезням РЕСО отказывает в 3 раза реже, чем Альфастрахование!»

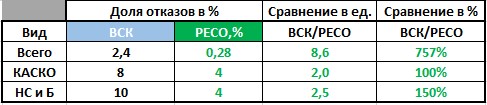

Первая строка «Всего»:

«Иван Иванович, ВСК платит откровенно плохо. Смотрите сами – процент отказов в целом у этой компании в 8,6 раз (!!) выше, чем у РЕСО! В то время как у РЕСО он равен всего 0,28%, т.е. РЕСО отказывает всего 1 клиенту из 350».

Вторая строка «КАСКО»:

«По КАСКО ВСК платит в 2 раза хуже, чем РЕСО!»

Третья строка “НС и Б”:

«В выплатах по несчастным случаям и болезням ВСК отказывает в 2,5 раза чаще, чем РЕСО!»

Ваша заявка успешно

отправлена !